- 1

- 2

- 3

- 关于召开“钢铁生产过程精准快速分析新技术推广应用交流会”的通知

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

7月中厚板价格存在反弹空间

概述:回顾6月份的中板行情走势,现货价格偏弱调整。价格方面,受高温及梅雨季节影响,中板成交表现疲软,现货价格支撑不足,叠加钢厂产能高企,贸易商成本压力较大,随期货下行,中板现货价格持续下挫。供应角度,六月份钢厂生产端生产节奏正常,开工率及产能利用率高位震荡,但受原料高位及中板价格下行影响,钢企利润处于盈亏边缘,铁水流向部分向热卷及品种钢转移。需求方面,市场反馈下游采购积极性不高,需求持续性较弱,除期货拉涨刺激部分需求市场,整月中板市场交投氛围平平,采购以刚需订单为主,市场情绪偏谨慎。当前期货翻红,现货价格未有明显拉动,下游采购积极性一般,市场供需博弈维持。

一、6月份中厚板国际市场整体回顾

6月份中国中厚板出口价格窄幅下探,月环比下跌10美元/吨。国际市场板坯价格窄幅趋弱,其中东南亚进口价格月环比下跌10元/吨,CIS出口价格月环比持平,南美出口价格月环比持平。

数据来源:钢联数据

数据来源:钢联数据

二、6月份中厚板国内市场整体回顾

(一)中厚板钢厂生产情况

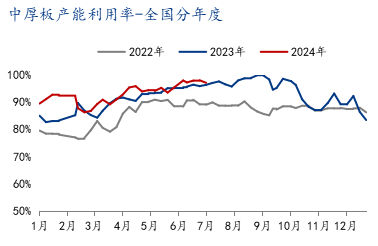

从我的钢铁长期跟踪的中厚板生产情况来看,6月份市场需求表现一般,但钢厂产能利用率处于高位,资源产量小幅增加,钢厂开工率提升,现货资源增量明显。从本网站周度钢厂环节的数据来看6月平均产能利用率为:97.62%,5月平均产能利用率为:95.28%,月环比上涨2.34%,2023年同期数据为96%,年同比上涨1.62%,具体情况如下图所示:

数据来源:钢联数据

(二)中厚板社会库存情况

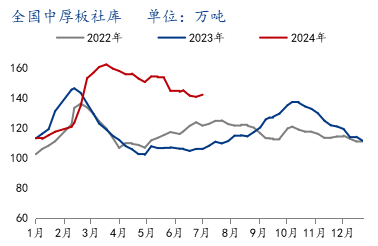

从本网跟踪的市场库存方面的情况来看,6月国内市场中厚板资源消耗速度一般,库存表现呈现小幅走弱趋势。从均值来看,6月份社会库存均值为142.44万吨,5月份社会库存均值为150.09万吨,月环比减少5.10%。2023年同期社会库存均值105.86万吨,年同比上涨34.56%。具体情况如下图所示:

数据来源:钢联数据

(三)中厚板钢厂库存情况

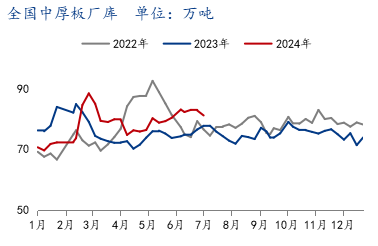

从本网跟踪的钢厂库存方面的情况来看,6月国内钢厂中厚板库存窄幅震荡。从均值来看,6月份钢厂库存均值为82.28万吨,5月份钢厂库存均值为80.33万吨,月环比上升2.43%。2023年同期钢厂库存均值75.63万吨,年同比增加8.79%。具体情况如下图所示:

数据来源:钢联数据

(四)表观消费量监测

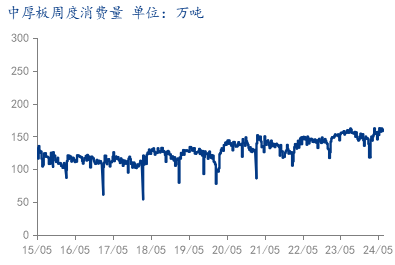

从Mysteel监测的表观消费数据来看,周度数据跟踪情况24年6月份消费量较与5月份有所上升。6月份均值为160.25万吨,5月份均值为157.39万吨,2023年6月份均值为155.50万吨。月环比增加1.82%,年同比增加3.06%。具体情况如下图所示:

数据来源:钢联数据

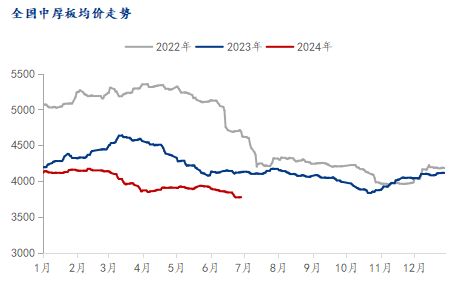

(五)中厚板国内价格价格表现

6月份全国中厚板均价窄幅波动,市场情绪偏弱。6月份国内普板均价3836.90元/吨,5月份国内普板均价3914.71元/吨,环比5月下跌77.81元/吨,跌幅为1.99%,同比2023年同期跌287.05元/吨,跌幅6.96%。

6月份板卷价差缩小,6月份热轧板卷与中厚板之间的价差均值为65.19元/吨,5月份热轧板卷与中厚板之间的价差均值为75元/吨,价差缩小9.81元/吨;2023年同期数据为224.95元/吨,同比价差缩窄159.76元/吨。(备注:价差是指的中厚板价格减去热轧板卷价格)具体情况如下图所示:

数据来源:钢联数据

数据来源:钢联数据

三、7月份预测:资源供给或将小幅走弱、中板消耗速度尚可,价格存在反弹空间

供应方面,中板价格处于低位,钢厂生产计划铁水流向稍有转向其他品种,后期产能利用率及开工率或将小幅下降;目前原料成本高位震荡,下游需求表现乏力,贸易商库存压力较大,市场锁单接单表现不佳,预期中厚板供给端压力小幅减弱。

流通方面,目前南北价差依旧维持在较小区间价差,北方市场资源南下到货情况偏弱,而需求端订单量减弱,资源消耗速度走缓,加之本地消耗力度不佳,北材价格仍有下行空间,存在倒逼钢厂资源减量预期。且行情处于下跌态势,商家锁单意愿减弱,操作仍以积极出货为主。

需求方面,宏观政策支撑尚在,而项目开工表现处于低位,下游采购订单表现一般,市场普板资源流通压力仍存,低合金需求度尚可,但短期内钢构及机械用钢预期不佳,用钢需求预期待利好刺激。

综合来看,预估7月份中厚板市场价格窄幅波动。原料端价格维持高位,成本端对现货价格有支撑作用;资源库存方面,钢厂中板产量或将小幅减量,随中板资源去库速度加快,叠加国家宏观利好政策支撑,对下游采购进一步刺激,供需矛盾有望缓解,预计7月中厚板价格存在反弹空间。

- 上一篇 : 7月优特钢市场或窄幅震荡偏强运行

- 下一篇 : 全球粗钢和炼钢原料市场展望