- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

京津冀热轧板卷宽幅上行 预计下周价格震荡趋强运行(4.7-4.12)

概述:本周热轧价格宽幅上行。下游需求端采购也依旧是低价刚需采购,并且对高价资源接受度较差,保持谨慎态度。市场贸易商心态略微转好,但目前的价格大多数贸易商依旧处于亏损状态,市场操作依旧降库出货回笼资金为主。

表一:京津冀地区热卷价格变化

数据来源:钢联数据

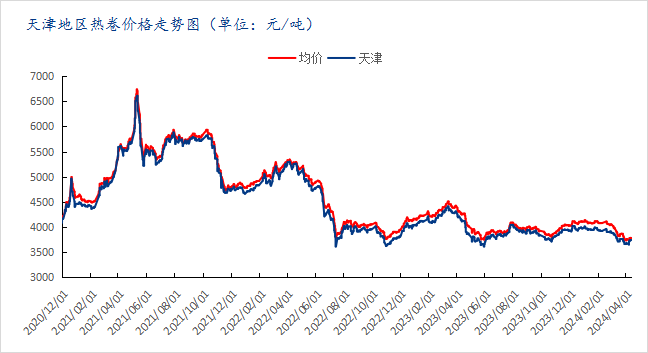

图一:天津地区热卷价格走势图

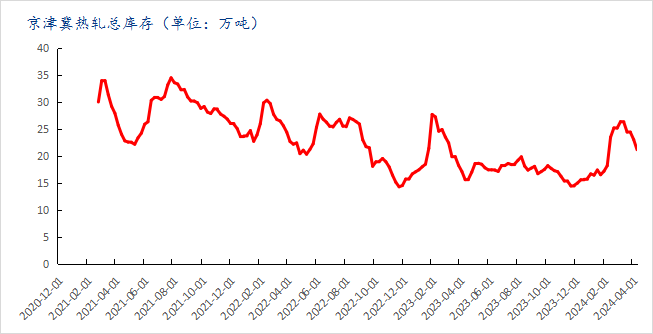

本周热轧价格宽幅上行,其中天津热卷价格为3740元/吨;北京热卷价格为3800元/吨;唐山热卷价格为3740元/吨;邯郸热卷价格为3710元/吨;石家庄热卷价格为3790元/吨;整体上调幅度为30-100元/吨。从月环比来看,京津冀热卷价格较上月下调幅度为20-130元/吨,从年同比来看,京津冀热卷价格较去年同期下调幅度为370-430元/吨。目前钢厂维持正常生产,现货库存小幅下降,情绪较上周有所缓和,叠加原料价格走高,成本端支撑较强,现货价格尚有支撑,但终端备货意愿依旧较弱,基本按需低价采购为主。库存方面,其中邯郸热卷库存为10.61万吨,较上周减少1.11万吨;唐山热卷库存为4.1万吨,较上周减少0.5万吨;北京热卷库存为0.26万吨,较上周减少0.21万吨;天津热卷库为5.75万吨,存较上周减少0.2万吨;石家庄热卷库存为0.42万吨,较上周减少0.04万吨。(见表二、图二)

表二:京津冀地区热卷各地库存变化

数据来源:钢联数据

图二:京津冀热卷库存走势图

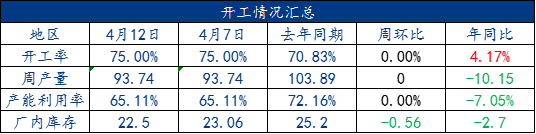

本周京津冀地区16家热轧板卷样本钢厂24条产线中,本周18条产线处于生产状态。京津冀地区钢厂整体开工率为75.00%,实际周产量为93.74万吨,较上周持平,产能利用率65.11%,较上周持平,厂内库存22.50万吨,较上周环比减少0.56万吨。(见表三)

表三:京津冀热卷钢厂开工情况

据市场反馈,随着设备更新的持续进行,制造业投资和订单增加,刺激卷价上涨。终端项目资金陆续到位,工地开工率小幅走高,市场需求缓慢恢复,社会库存仍处降库趋势,供需错配矛盾得到一定缓解。综合来看,预计下周京津冀热轧板卷价格震荡趋强运行。

- 上一篇 : 4月华北带钢结算价格预估 降库压力升级 旺季均价再下移

- 下一篇 : 中日产钢情况对比及影响分析