- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

3月热轧带钢供应或随着成本下移逐渐增加

概述:2月春节期间多数短流程钢厂停产放假,整体供应减量,不过下游及终端也多数进入休假模式,市场供需两弱。随着假期结束,带钢供应提前修复,但终端复产复工速度较慢,市场供需矛盾加剧。不过随着天气转暖,加工企业刚需陆续释放,加之原料价格持续下降,钢厂利润即将回归,3月热轧带钢计划产量增加预期较为显著。

一、钢厂实际生产及计划排产情况

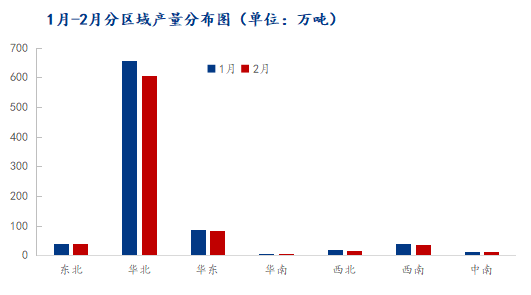

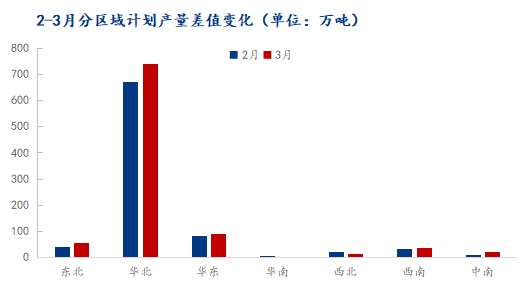

Mysteel统计:国内82家热轧带钢钢厂3月计划产量968.25万吨,2月实际总产量为796.89万吨,预期增量171.36万吨。

2月热轧带钢实际总产量为796.89万吨,环比减量64.24万吨,环比减幅为7.46%;较去年同比增量60.31万吨,同比增幅为8.19%。日均产量为25.71万吨,环比减量2.07万吨,环比减幅为7.45%。

2月产量下降,其中华北地区降幅最为明显。主要是春节期间,电炉及调坯轧钢短流程钢厂停产放假;此外,因节前钢厂亏损以及接单不顺,部分长流程钢厂也停产减产,整体开工水平明显下降。不过因近两年新投产设备产能较大,加之产线调整逐渐顺利,整体开工水平仍高于往年同期水平。

3月热轧带钢计划总产量为968.25万吨,环比2月计划增量104.46万吨,环比增幅为12.09%;较去年3月实际产量同比增量107.99万吨;日均计划产量为31.23万吨,环比增量1.44万吨,环比增幅为4.83%。

3月热轧带钢计划产量增加,其中东北,华北,华东,华南增幅较为明显。其中华北,华南产量增加集中在电炉厂及调坯轧钢厂,3月生产恢复正常。东北,华东长流程钢厂随着焦炭第四轮提降落地,以及铁矿石价格走弱,钢厂利润小幅回归,生产积极性小幅提高。不过华北部分长流程钢厂年度检修有所减量。

二、厂内库存情况

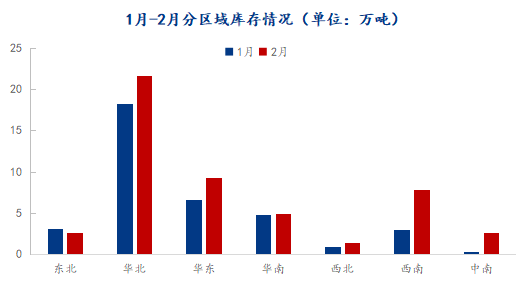

2月热轧带钢厂内库存为50.54万吨,环比增量13.37万吨,环比增幅为35.97%。2月除东北地区外,其他地区库存均出现增库,增幅均较为明显。春节期间钢厂正常生产,但下游放假较早,因此钢厂累库速度较快;而节后下游复产复工速度慢于往年同期水平,终端需求未见释放,因此库存持续积累,目前已经高于去年同期水平。

总结

3月随着原料价格走弱,钢厂利润小幅回归,个别钢厂甚至扭亏为盈,新年伊始,钢厂对后续市场仍有信心,因此钢厂生产积极性尚可,产量增幅较为明显。不过目前钢材价格持续走弱,下游信心不足,加之复工较晚,厂内库存仍有存量,采购节奏较慢,市场供需矛盾显现,厂内库存消化或相对较慢,钢厂短期压力较大,但加工企业为保证生产仍有刚需陆续释放,后续钢厂库存或陆续消化。

- 上一篇 : 3月无取向硅钢价格或小幅探涨

- 下一篇 : 中日产钢情况对比及影响分析