- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

6月型钢价格或将窄幅震荡下行

概述:5月份全国型钢市场价格呈现惯性下滑态势,工角槽整体跌幅约240元/吨,较上月收窄30元/吨,H型钢跌幅约为300元/吨,较上月持平。截止5月25日Mysteel型钢绝对指数3859.69元/吨,月环比减7.24%,MysteelH型钢绝对指数3741.59元/吨,月环比减8.57%。虽然5月出现粗钢平控消息,但型钢相对螺纹、线材等品种利润尚存,故钢厂减产政策并未实现有效落地。在供应端处于高位而需求未见回暖的情况下,现货价格延续下行趋势,贸易商库存亏损约200元/吨以上,对后续市场心态纷纷呈现悲观态势。目前厂库和社库均处于高位,下游基建及终端工程用户困于资金匮乏,难以消化现有的库存资源。从区域价差来看,南北价差较上月相比呈现收窄态势,北材价格难以在南方市场形成优势。综合来看,6月型钢价格或将呈现震荡下行态势,降幅收窄。

一、5月份型钢市场回顾

(1)5月型钢价格出现分化

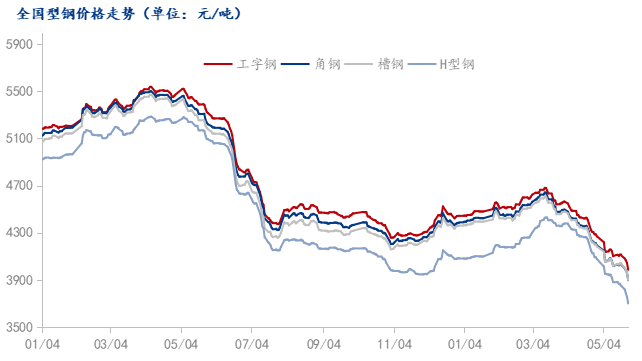

图1:2022-2023年国内型钢均价走势图

数据来源:钢联数据

5月份型钢价格普遍形成下跌趋势,相对工角槽而言,H型钢跌幅较大。本月下游终端的实际需求发力不及预期,加之原料方坯的价格对型钢成品材支撑力度不足及期货盘面的震荡下行调整,型钢价格也逐渐趋于弱势。从往年的整体表现来看,5月过渡到6月为传统消费淡季,南方将要迎来梅雨天气及高温炎热天气,综合来看,预计6月价格仍有下行空间。

(2)区域、品种价差

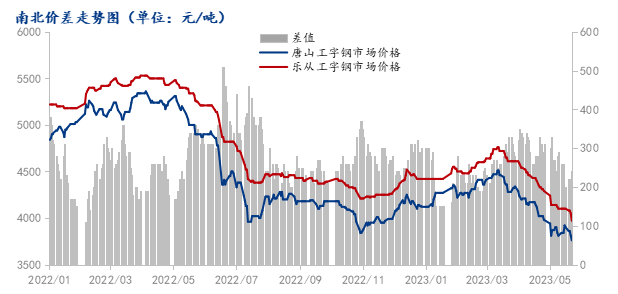

图2:2023年南北型钢价差走势图

数据来源:钢联数据

从走势图来看,南北区域价小幅收窄。目前华东、华北社会库存资源均处于高位,在南北价差缩小的情况下,北方资源难以在南方市场形成一定优势,且在当前行情走势下,贸易商心态悲观,多谨慎操作,逢低阶段性补库,北材南下或将出现北材“难”下的局面。

(3)工角槽钢品种供应窄幅震荡、H型钢维持平稳

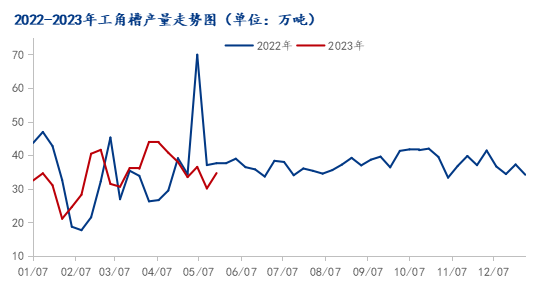

图3:2022-2023年全国工角槽产量走势图

数据来源:钢联数据

图4:2020-2023年全国工角槽钢产量走势图

数据来源:钢联数据

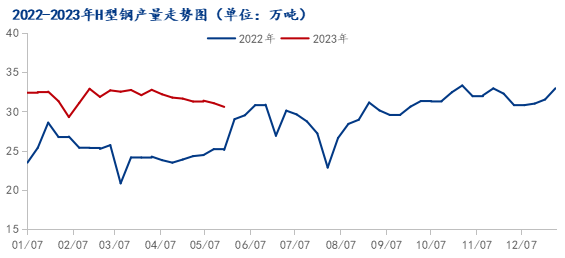

从供应情况来看,调坯轧钢厂月初受到利润亏损及减产限产政策的影响,成品产量处于较低水平,月中轧钢厂利润修复,开工及供应也恢复到正常水平,但相对去年来比仍处于较低的供应量。H型钢相对工角槽来言,利润较为明显,故长流程钢厂减产政策迟迟未落地执行,供应一直维持在较为平稳的水平,相较去年而言,也处于供应高位。

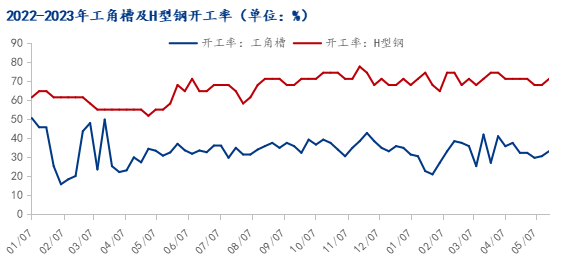

图5:2022-2023年全国工角槽及H型钢开工率走势图

数据来源:钢联数据

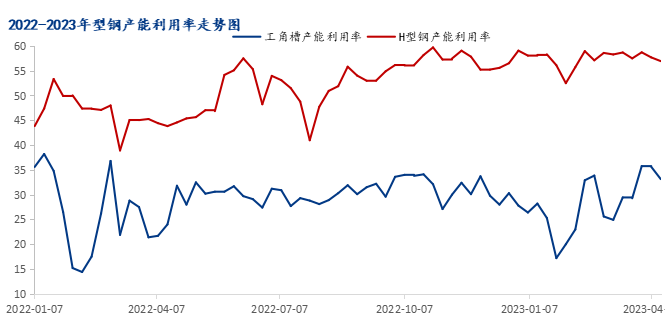

图6:2022-2023年全国型钢产能利用率走势图

数据来源:钢联数据

截止至5月26日,全国工角槽钢厂开工率为33.04%,较上周(33.04%)持平,产能利用率为29.15%,较上周(28.21%)增加0.94%。本周全国工角槽产量35.83万吨,较上周(34.67)增加1.16万吨;本周厂内库存86.64万吨,较上周(87.47)减少0.83万吨。

截止至5月26日,全国22家H型钢生产企业中,本周开工率74.19%,周环比增3.22%;钢厂周实际产量31.75万吨,周环比增3.83%;钢厂产能利用率56.92%,周环比增2.10%;钢厂库存20.79万吨,周环比减6.39%。

二、6月份型钢市场展望

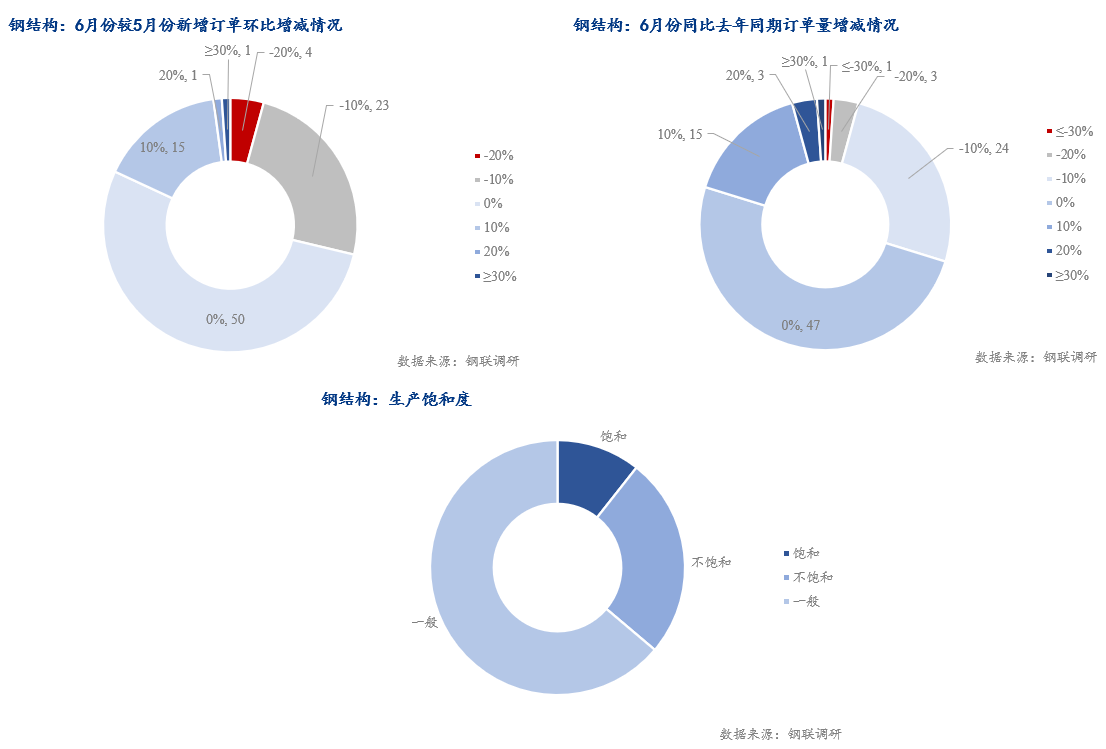

(1)下游钢构行业调研

调研了解到,五月钢价的持续下挫,资金、项目开工不足,下游需求不佳,采购心态谨慎。本身钢市资源已处于相对低位,但下游订单及库存表现都呈现弱势,市场整体走势略显低迷;且由于进入行情淡季,原料消耗速度缓慢,目前国家虽出台帮扶城投政策,但政策的兑现仍需时间验证。

图7:下游钢构行业调研

预期6月份下游钢结构行业需求无亮眼表现。随钢价持续下行,需求呈现持续疲软态势,基建数据边际转弱,市场情绪悲观。目前下游基建项目及工程项目需求未见明显回升,钢构厂接单情况也未见明显好转,市场消费不及预期。订单方面,6月份月环比新增订单量下滑,钢构企业生产饱和度调研数据表现一般。

(2)钢厂生产情况

从供应方面来看,调研显示部分长流程钢企型钢产量减产不及预期,6月也未出现具体停产、减产消息。工角槽及H型钢产量维持较低水平,供应总体变化不大,工角槽周产量预计维持在32万吨/周、H型钢约维持在30万吨/周左右。

(3)社库去库压力加剧 库存成本高企

图8:2022-2023年工角槽厂内库存走势图

数据来源:钢联数据

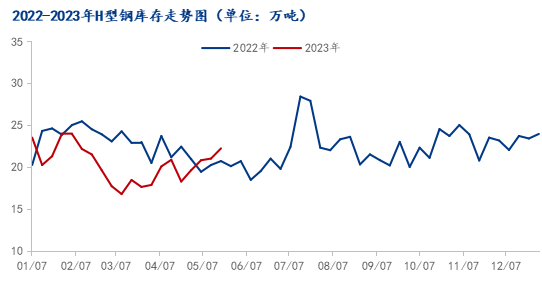

图9:2022-2023年H型钢厂内库存走势图

数据来源:钢联数据

厂库:从走势图能看到五月初,受到节后强预期以及厂库,五月初工角槽厂库呈现去库状态,月中受到盘面及需求不及预期的影响,厂库被动累库,去库速度趋于缓慢。H型钢相对来说利润较为稳定,长流程钢厂5月没有减产计划,厂库一直呈现被动累库状态,库存维持在去年同等水平。

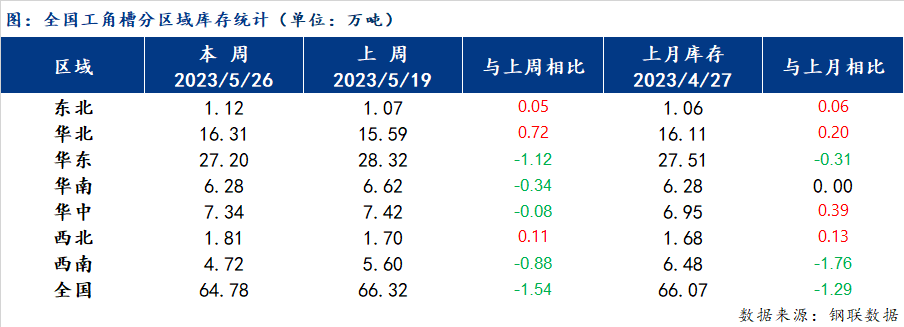

表1:全国工角槽社库统计

表2:全国H型钢社库统计

社库:厂库部分压力转移至社库,工角槽库存累库,H型钢库存高位,虽然呈现去库状态,但整体去库速度放缓,社库压力加剧。

5月库存资源消化较慢,传统消费旺季并未带动去库速度的上升,调研显示贸易商库存亏损约200元/吨左右。进入六月,受到北方高温炎热天气及南方梅雨季节的气候性影响,下游项目进度推进趋于缓慢,但目前钢企和贸易商资源成本较高,6月份整体销售压力较大,为快速回笼资金,不排除会采取降价促出的政策。

(4)总结

根据Mysteel唐山型钢成交来看,虽然3月的18万吨及5月的17万吨的日成交量突破近些年新高,但目前现有的库存资源尚未大量流入下游终端,多为贸易商进行投机需求和阶段性补库需求,从6月份从下游钢构企业接单情况来看未见明显好转,从房地产、基建方面来看,项目的推进困于资金的匮乏,市场消费不及预期。

综合来看,面对当前积累的产业矛盾,市场寄希望于刺激政策出台扭转困局,任何相关的利好政策都能刺激市场情绪,带动商品价格上涨;同时低位的利空政策或数据容易解读为靴子落地,对商品价格打压效果有限。但短期政策可能依旧处于真空期,市场交易逻辑最终要回归到基本面。 同时,钢企是否能够主动减产是价格能否上涨的关键因素,若6月出现政策性支持及利好消息,型钢价格或将出现阶段性修复反弹,但总体情况来看,在传统消费淡季及供过于求的结构下,型钢价格难以形成有力支撑,或将延续下行趋势,但降幅相对收窄。

- 上一篇 : 6月镀锌板卷仍有下跌风险

- 下一篇 : 统计重点钢铁企业能源指标分析