- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

全国中厚板价格震荡走强 成交表现一般(2022.1.28-2.3)

【价格方面】本周全国中厚板市场价格震荡走强,成交表现集中在上半周。

表1:全国各主要城市价格行情(单位:元/吨)

本周全国中厚板价格震荡走强,成交表现先强后弱。本周京津冀中厚板市场价格先扬后抑,成交清淡。截至发稿,本地市场普中板14-20mm现报价4130-4150元/吨。春节后在强预期的带动下中厚板价格大幅拉涨,但由于需求跟进不足,期货走低价格又回落到节前水平。由于目前钢厂利润处于盈亏边缘或小幅亏损的局面,生产积极性一般,产量稳中小幅回升。叠加节后库存累库速度明显快于往年,库存增幅显著,供给端略有压力。而需求尚未启动,终端下游复工较少,供给的压力和需求预期转弱,市场信心受挫。综合来看,下周下游终端复工增多,需求端会有小幅改善。预计下周京津冀中厚板市场价格弱势震荡调整运行。

表2:全国主要城市碳结板价格行情(单位:万吨)

本周全国碳结板市场价格上涨,均价4486元/吨,较上周上涨90元/吨。综合来看,春节后下游并未完全复工,所以对需求好坏的验证也还未开始,现货目前库存压力不大,在成交没有起色情况下,盘面基本是在跟着原料节奏在走,预计下周全国碳结板价格窄幅震荡。

表3:全国主要城市低合金高强板价格行情(单位:万吨)

本周全国低合金高强板市场价格涨跌互现,均价5192元/吨,较上周多地上涨。近期期货盘面震荡走低,现货市场较为冷清。春节后下游并未完全复工,市场对于节前的利好政策的乐观情绪有所消退,成交表现相对惨淡。库存方面,市场库存量年同比较大,贸易商压力明显,目前市场心态较弱,价格上涨动力不足。综合来看,预计下周全国低合金高强板价格稳中趋弱为主。

【库存数据】

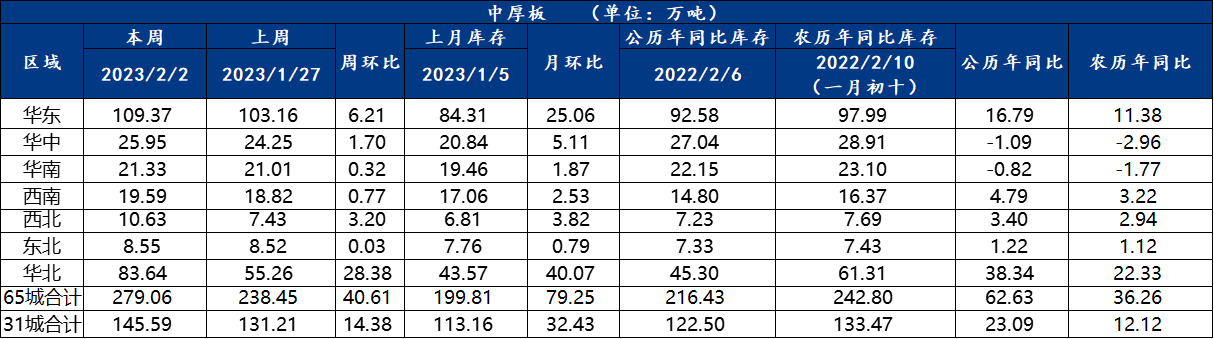

全国中板库存总量为279.06万吨,较上周增加40.61万吨,其中华北邯郸市场增量最多。

表4:全国中厚板社会库存(单位:万吨)

【供给方面】

本周开工率78.46%,周环比上升3.08%;钢厂周实际产量138.54万吨,周环比增加3.19万吨;钢厂产能利用率85.20%,周环比上升1.96%;钢厂库存82.06万吨,周环比减少1.87万吨。

表5:全国37家钢厂供给数据(单位:万吨)

【中厚板钢厂调价】

表6:全国中厚板钢厂一周调价(单位:元/吨)

【总结】

本周中厚板市场先强后弱,整体价格有一定上涨。市场成交表现集中在上半周,本周钢厂复产较多,产量继续增加,资源方面,本周社库加厂库增量38.74万吨,社库同比累库较多。需求方面,本周市场消费量较上周增加了8.77万吨,终端开始有返工节奏。供应端方面,本周统计大部分节前检修钢厂已经复产,部分短流程企业还没有恢复生产。综合来看,短期来看价格或将阶段性承压走弱为主,元宵节后终端返工节奏加快,供强需弱的格局或将有所改善。中板价格或将在成本端和供需端的博弈下宽幅震荡运行。

- 上一篇 : 库存继续上升 全国冷轧板卷价格小幅上涨(1.20-2.3)

- 下一篇 : 长春钢市一周回顾(1.7-1.11)