- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

一周钢市概览 主要品种本周小幅下跌(11.18-11.25)

概述:本周钢铁市场价格小幅下行,25日国内钢材指数(Myspic)综合指数报收144.93点,周环比下跌0.45%。国内主要品种均呈下跌态势,螺纹和无缝管以-0.78%,-0.67%下跌居前。供应方面,本周五大钢材品种供应919.74万吨,减量8.69万吨,降幅0.94%。库存方面,五大钢材品种总库存1289.43万吨,周环比减少25.27万吨,降幅1.9%。消费方面,本周五大品种周消费量降幅4.5%;其中建材消费环比降幅6.2%,板材消费环比降幅3.1%。本周五大钢材品种消费量受库存环比增幅明显收缩影响,整体消费环比减少啊。从同比表现来看,建材的螺和线同比低8.4%和9.6%;板材的热、冷、中同比高3.1%、5.1%和14.1%。

【资讯速递】

◎本周,统计全国45港进口铁矿库存为13484.64万吨,环比增165.60万吨;日均疏港量283.84万吨降8.78万吨。47港进口铁矿石库存总量14227.64万吨,环比增181.60万吨;日均疏港量296.24万吨,环比降7.98万吨。

◎本周,调研247家钢厂高炉开工率77.03%,环比增0.68%,同比增7.38%;高炉炼铁产能利用率82.52%,环比降0.84%,同比增7.29%;钢厂盈利率22.51%,环比降1.30%,同比降35.50%。

◎本周,全国样本生铁企业64座高炉中有20座停产检修,检修高炉容积合计5572m3,周度产能利用率为65.49%,周环比上升4.02%,月环比上升5.93%。厂内生铁库存39.89万吨,周环比减少1.58万吨。

◎本周,统计全国钢厂进口铁矿石库存总量为9097.97万吨,环比增30.89万吨;当前样本钢厂的进口矿日耗为275.53万吨,环比减3.56万吨,库存消费比33.02,环比增0.53天。

◎本周,全国85家独立电弧炉钢厂,平均开工率为65.19%,环比增1.81%,同比减3.22%。平均产能利用率为55.75%,环比增0.64%,同比减2.07%。

◎本周,统计全国16个港口进口焦煤库存为310.2万吨减1.1万吨;全国18个港口焦炭库存为245.0万吨减0.3万吨。

◎中钢协:2022年1-10月,统计的会员生产企业用水总量772亿立方米,同比增长0.53%。水重复利用率98.1%,同比提高0.1个百分点。

◎新疆自治区发展改革委印发《自治区2023年电煤中长期合同签订履约工作指引》,原则上每个煤炭企业签约任务量不低于自有资源量的80%。鼓励供需双方按2022年下半年签订的量价齐全合同2倍数量签订全年合同。2023年各煤矿疆内签订量原则上不得低于2022年签订量的105%,严禁超煤矿生产能力签订中长期合同。

◎陕西发布电煤中长期合同中有关贸易企业代理认定工作通知,对确实无法直接供应和衔接资源的小煤矿、小电厂、小规模居民供热企业,可通过国家重点保供贸易企业、符合要求的贸易企业、供热用煤代购定点企业代理签订合同。

◎近期,国家发展和改革委员会印发了《关于内蒙古白音乌拉矿区芒来露天煤矿项目调整建设规模的复函》,同意芒来露天煤矿及配套选煤厂建设规模由500万吨/年调整为1000万吨/年。这标志着芒来露天煤矿正式跨入千万吨级煤矿行列。

◎2022年11月23日,英国贸易救济署发布公告,对原产于中国的铸铁制品的反倾销措施进行过渡性审查,以决定源自欧盟的反倾销措施是否继续在英国实施及是否调整税率水平。案件调查期为2021年10月1日至2022年9月30日,损害调查期为2018年10月1日至2022年9月30日。

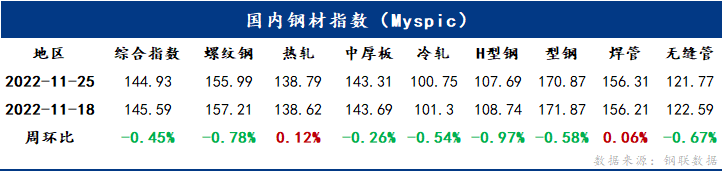

一、Myspic指数:

25日国内钢材指数(Myspic)综合指数报收144.93点,周环比下跌0.45%。螺纹钢指数报收155.99,周环比下跌0.78%;热轧板卷指数报收138.79,周环比上涨0.12%;中厚板指数报收143.31,周环比下跌0.26%;冷轧板卷指数报收100.75,周环比下跌0.54%;型钢指数报收170.87,周环比下跌0.58%。

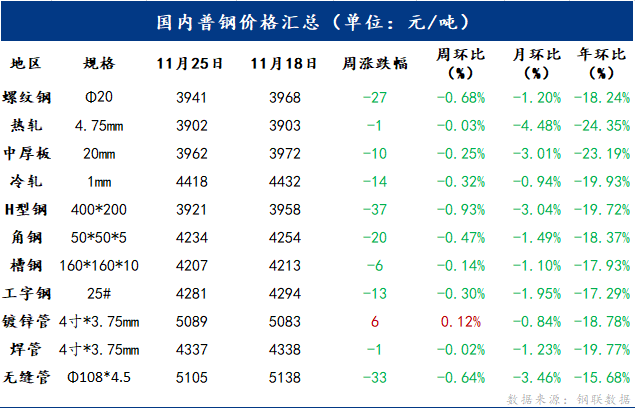

二、国内普钢价格一览:

25日国内主要品种均呈下跌态势。主要品种中,螺纹钢均价报收3941元/吨,周环比下跌27元/吨;热轧板卷均价报收3902元/吨,周环比下跌1元/吨;中厚板均价报收3962元/吨,周环比下跌10元/吨;冷轧板卷均价报收4418元/吨,周环比下跌14元/吨。

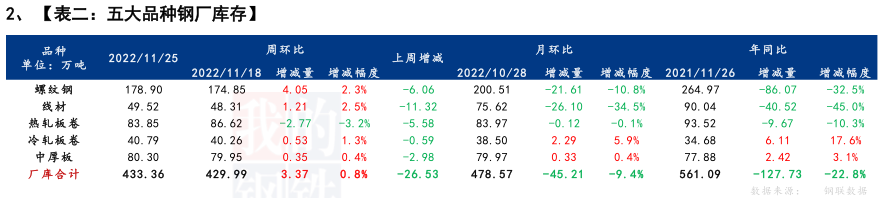

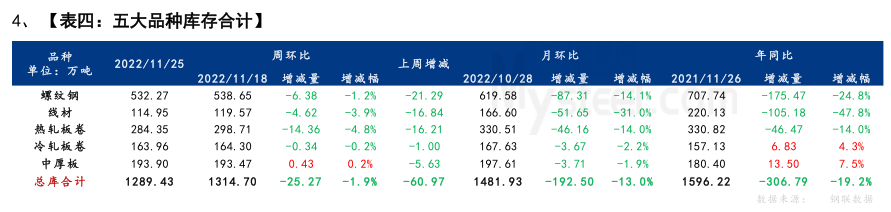

三、产业数据汇总

四、本周主要品种综述:

建筑钢材:

本周全国建筑钢材价格震荡走弱。具体来看,本周疫情出现反复,需求释放不及上周表现。从我网库存数据来看,产量低位保持小幅减少态势,但厂库由降转增、社库降幅小幅收窄、表需本周也降至300以下。现货基本面整体走弱,市场积极情绪受挫。不过好在宏观方面的利好消息一定程度上缓冲了市场的悲观情绪。周整体价格以震荡走弱为主。

展望下周,从供给来看,受亏损周期延长、采暖季限产、停产检修等因素影响,钢厂生产端受到明显限制。短期来看,供应端将维持低位,难有较大增量空间。从需求来看, 当前需求已步入传统淡季时期,而本周部分城市疫情防控的加严再次拖累需求的释放,需求端急需利好消息刺激其入场积极性。短期来看,下周疫情对于需求影响仍将存在,另外传统淡季下需求的衰减也难以避免。从心态来看,现今需求面临淡季压力,商家无意在此期间形成累库局面。另外冬储临近,而现有价格下商家冬储意愿明显较低,这就导致短期内价格上行存在明显阻力。但近期宏观利好消息频发,或将成为推动价格上行的有效动力支撑。

综合来看,预计下周本地建筑钢材价格将呈震荡偏强趋势运行。

热轧板卷:

本周国内热轧板卷市场基本持平。全国24个主要市场3.0mm热轧板卷价格均价为3975元/吨,较上周持平;4.75mm热轧板卷均价为3902元/吨,较上周下跌1元/吨。从各区域的库存数据看,降幅最大的区域是华南地区,较上周下跌4.5万吨,降幅最小的区域是西北区域,较上周上升0.38万吨。

市场成交主要以刚需为主,下端消费采购偏谨慎,投机消费未上升,但整体库存仍呈现继续下降,因此对市场支撑度仍可继续维持。就当前看,钢厂压力略有下降,亏损状态稍有改变,因此对于原料涨价的过程中,热轧价格也跟随呈现上涨趋势。目前市场消费继续维持,短期仍未出现大幅下降,因此就基本面尚可维持的情况下,底部缓慢上升预期犹存,价格会呈现震荡上行3800-3950元/吨之间调整。

中厚板:

本周全国中厚板市场价格小幅下跌,成交表现一般。库存方面,全国中板库存总量为195.72万吨,较上周减少3.95万吨,其中华北区域减量最多。供给方面,本周开工率83.08%,周环比持平;钢厂周实际产量142.63万吨,周环比减少0.05万吨;钢厂产能利用率87.71%,周环比下降0.03%;钢厂库存80.30万吨,周环比增加0.35万吨。

本周中厚板市场小幅走弱,市场成交表现一般,供应端数据变化不大,市场需求情况没有明显好转,资源方面,本周社库继续下降,华东和华北区域占主要比例。综合来看,预计下周中厚板市场行情或将窄幅震荡运行。

冷轧板卷:

本周全国冷轧板卷价格小幅下跌,成交方面不温不火,库存持续下降。基本面看,冷轧产量周环比小幅下降,厂库微增,社库继续小幅下降,整体库存微降。市场方面,本周黑色系期货盘面震荡运行,现货市场价格多以稳为主,部分市场小幅调整,商家心态仍谨慎偏悲观,再加上疫情反复,本周整体成交不佳。

展望下周,供应方面,通过近期对钢厂调研看,部分钢厂接单较为困难,本周订货价小幅下调,且12月份将有部分钢厂实行冷轧产线年检,从调研的样本企业预估下周周度产量继续维持在83万吨左右。价格方面,预计下周全国冷轧板卷价格或将窄幅震荡运行。心态/需求方面,由于疫情反复和需求持续疲软,11月份终端接单量或将仍然保持不温不火状态,市场心态谨慎偏悲观,对后市行情较为迷茫。受近期疫情环境及期货走势影响,商家观望心态仍占据主流,且部分市场钢厂资源陆续到库,下周库存或将开始累积,预计下周全国冷轧板卷价格或将窄幅震荡运行。

五、总结:

供应方面,本周五大钢材品种供应919.74万吨,减量8.69万吨,降幅0.94%。截至本周,五大钢材品种连降四周,累计减量近60万吨,与去年同期相比,仍高出近23万吨,其中建筑钢材品种同比高3.7万吨,板材品种同比高约19万吨。库存方面,五大钢材品种总库存1289.43万吨,周环比减少25.27万吨,降幅1.9%。国庆节后至今五大钢材品种连降7周,累计降库约304万吨,整体去库速率环比上周略有收缩,这与目前国家疫情形势依旧严峻,且刚需持续性动力不足有一定关系。消费方面,本周五大品种周消费量降幅4.5%;其中建材消费环比降幅6.2%,板材消费环比降幅3.1%。本周五大钢材品种消费量受库存环比增幅明显收缩影响,整体消费环比减少啊。从同比表现来看,建材的螺和线同比低8.4%和9.6%;板材的热、冷、中同比高3.1%、5.1%和14.1%。

供应方面,受亏损周期延长、采暖季限产、停产检修等因素影响,主要钢材品种供应延续低位水平,后期也无较大增量空间;库存方面,受疫情防控、冬储启动、刚需动力不足等因素影响,厂库首迎拐点,库存去化趋势也将随之由降转增。且因北方资源南下节奏加快,区域库存趋势表现分化,后期南方库存增速或将逐步提升。总的来说,下周五大钢材品种供应仍有小幅减量预期,库存或整体环比转增,进而使得表观消费环比下降。另外,现阶段不管是厂家还是贸易商都普遍存在现金流持续亏损而不敢冬储钢材的窘境,叠加供需双弱的基本面表现,螺纹价格尚不具备持续性上涨的条件,整体依旧延续弱势运行。

- 上一篇 : 本周南方中板小幅下跌 预计下周弱稳运行(11.18-11.25)

- 下一篇 : 长春钢市一周回顾(1.7-1.11)