- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

国产铁矿石价格上行 市场心态提振(11.14-11.18)

一、价格回顾

本周国产铁精粉价格指数呈上行走势,唐山66%精粉指数891元/吨涨27元/吨,环比上涨3.13%;承德65%钒钛价格指数810元/吨涨50元/吨,环比上涨6.58%;霍邱65%造球精粉指数905涨64元/吨,环比上涨7.61%。

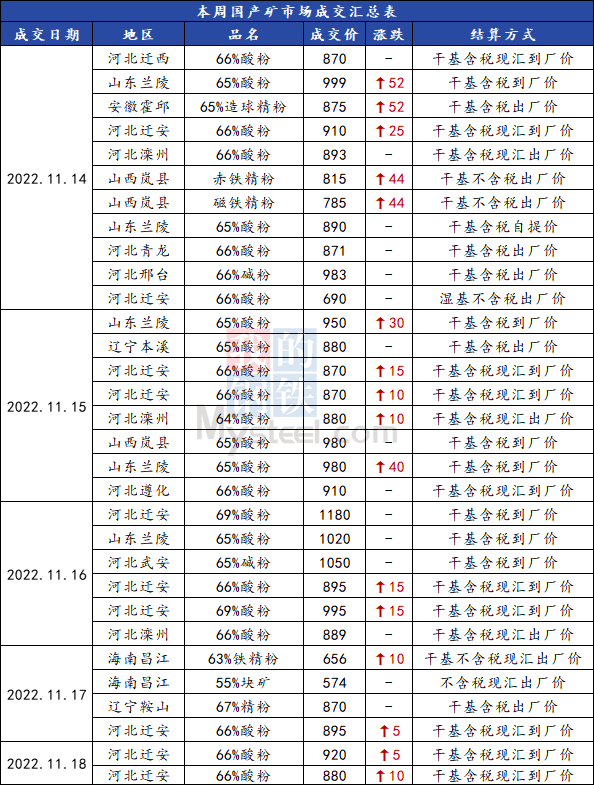

表一:本周铁精粉成交概览

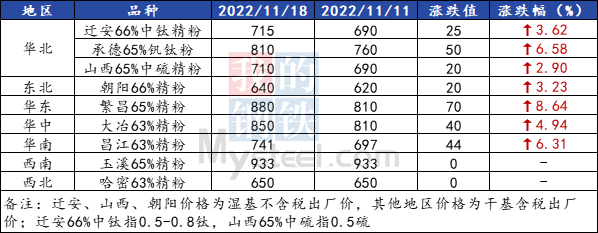

表二:主要地区铁精粉周度价格变化

二、分区域回顾

【华北地区】

本周唐山国产矿市场价格偏强运行,较上周涨20-30,总体成交一般。截至目前,66%酸粉685-720;69%酸粉785-810;60%粗粉635-645。(湿基不含税出厂价;单位:元/吨)周初受期货价格上行影响,矿选企业看涨心态渐浓,观望钢厂调价;周中本地主导钢企采购价上涨,再次提振矿企心态,但需求方仍要控制成本,谨慎按需采货;周后期唐山启动污染治理,矿选企业停产再严,市场原料资源趋紧,低品铁粉低价难询。总得来看,卖方挺价惜售,买方压价空间收窄,供需双方略显僵持,预计短期内市场价格或将稳中趋强运行。

本周邯邢国产矿市场主稳运行,截至目前,武安65%碱粉参考价830左右,沙河64%碱粉参考价840左右。(湿基不含税出厂价;单位:元/吨)供应端来看,区域内矿山仍处于验收阶段暂未复产,多数矿选厂内已无原料库存,仅个别贸易商手里有资源可流通,且持货高要明显,精粉资源供应紧张;需求端来看,多数钢厂维持按需补库,因本地精粉资源价格偏高,多于周边省份采货,市场交投氛围冷清。综合来看,市场供需双方僵持明显,但结合本地矿企具体复产时间未定,精粉资源将日趋紧张,叠加进口矿期现偏强带动,预计下周邯邢国产矿市场稳中偏强运行。

本周山西国产铁矿石矿市场主流价格涨10-20,62%球团含税价1025-1035;山西代县65%精粉:中高硫精粉700-710,低硫精粉725-735,双零硫精粉765-775。(湿基不含税出厂价;单位:元/吨)供应端来看,周初受期货及周边市场上涨带动,叠加太钢价格上调,矿选企业市场心态提振,报价整体上调;周中及周后期,受市场需求显低迷限制,价格以稳为主;需求端来看,钢厂利润虽有修复,但仍多为亏损,加之个别钢厂环保限产,整体生产积极性不高,对性价比相对较低的本地精粉需求弱势,市场交投显冷清。综上所述,山西国产铁矿石短期供需两弱局面或将持续,预计下周价格以稳为主。

【东北地区】

本周辽宁铁精粉市场价格上涨20-30。目前65%酸粉价格:鞍山大矿690、选厂650-660;辽阳选厂640-650;本溪选厂640-650。66%酸粉:本溪大矿700;辽阳大矿720;建平中钛640-650;朝阳低钛640-650;北票中钛640-650。(湿基不含税价;单位:元/吨)供应端,受进口矿价格大幅上涨影响,辽宁矿选企业心态有所提振,认为后市仍存上涨空间,挺价情绪渐浓,多观后市。需求端,钢厂方面因成材销售亏损,成本控制愈加严格,加上认为铁精粉价格较高,对于原料端压价心态明显,按需谨慎采购;而贸易商受当前市场价格影响,投机空间缩窄,询盘较少。综合来看,供需双方僵持状态明显,预计短期内辽宁铁精粉价格或将持稳运行,上涨空间有限。

【华东地区】

本周安徽国产矿市场偏强运行,较周初上涨30-50,截至目前,霍邱65%造球精粉875,庐江65%造球精粉900,繁昌65%烧结精粉850-890,繁昌65%造球精粉880,繁昌62%竖炉球团960。(干基含税出厂价;单位:元/吨)供应端来看,本周多数矿选维持正常生产,区域内精粉资源供应相对充足,周内因矿山出货情况较好,叠加进口矿期现偏强带动,矿企心态得到提振,纷纷上调报价;需求端来看,本周区域内钢厂多为谨慎按需采购,周初因国产矿性价比有所提升,询货积极性尚可,成交情况良好,后期因市场上涨较快,采购积极性有所下降,周内整体市场交投活跃度尚可。综合来看,近期进口矿期现偏强运行,国产矿性价比有所好转,整体需求有所回升,但考虑钢厂端利润仍不乐观,对高价资源接受度有限,预计下周安徽国产矿市场主稳运行。

本周山东铁精粉价格上涨46元,执行干基不含税承兑出厂价格782(含装车费,单位:元/吨)。因市场资源较为紧张,本地精粉性价比尚可,周边贸易商询货拿货的现象增多,成交较好,矿选企业心态有所提振,多数矿山厂内库存基本清底;需求端来看,本地钢厂利润欠佳,以按需补库为主。球团矿方面,本周部分球团厂检修尚未复产库存减少,现阶段钢企利润持续低位,甚至亏损,故球团矿市场需求较少,销售较为困难,预计短期球团需求难有起色。综合来看,内矿资源紧缺,叠加铁矿石期货价格上行,预计短期内山东国产矿市场偏强运行。

【西南地区】

本周云南铁精粉市场资源整体较为宽松,矿山出厂价整体持稳运行。腾冲64%磁铁精粉价格665;玉溪65%磁铁精粉价格933;玉溪60%磁铁精粉价格720。(干基含税现汇出厂价;单位:元/吨)本周云南主要矿山生产正常,出货顺畅,腾冲往玉溪方向汽运费稍有上涨;近期钢厂盈利状况稍有修复,多维持按需补库,预计近期云南区域主流市场价格持稳运行。

本周四川铁精粉市场资源整体较为宽松,矿山出厂价持稳运行。钒钛粉方面,攀西56%钒钛铁精粉价格370;61%高品钒钛铁精粉价格678;巴中61%磁铁精粉价格780。(干基含税现汇出厂价;单位:元/吨)近期四川矿山主要矿山生产正常,区域钢厂高炉复产延后,目前钢厂盈利状况改善,预计短期攀西主流市场价格短期持稳运行。

三、供需情况及原因

1、产量和区域变化:

本周调研186家矿山,国产铁精粉产量为44.58万吨增3.45万吨,环比增8.39%。精粉产量增加的主要原因是东北、华东、西北区域因疫情较前期好转,有部分矿山、选厂恢复生产,华北、西南区域个别矿山复产,精粉产量有所增加;华中、华南、区域多维持正常生产。

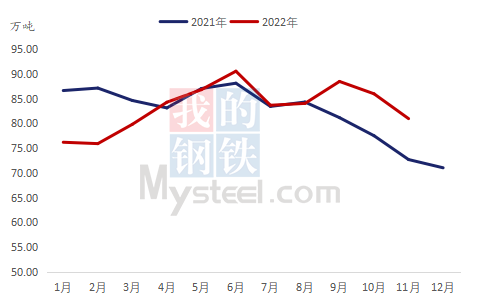

图二:铁精粉产量走势图

2、消耗变化:

本周钢厂国产铁精粉日耗总量为80.17万吨增0.52万吨,环比增0.65%。其中东北、华东、沿江区域钢厂国产铁精粉日耗均有所上涨。主要原因是本周进口矿价格上涨幅度较大,相对来说国产矿性价比有所好转,叠加钢厂利润修复,生产积极性稍有增强,钢厂国产矿日耗整体呈小幅上涨趋势;华北及华南区域钢厂国产矿多维持常规用量,整体日耗变动不明显。

图三:钢厂铁精粉日耗走势图

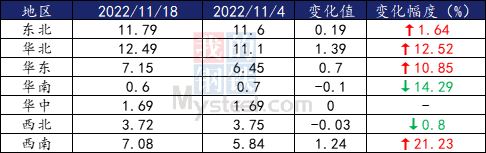

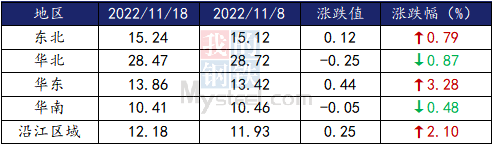

表四:分区域钢厂铁精粉日耗

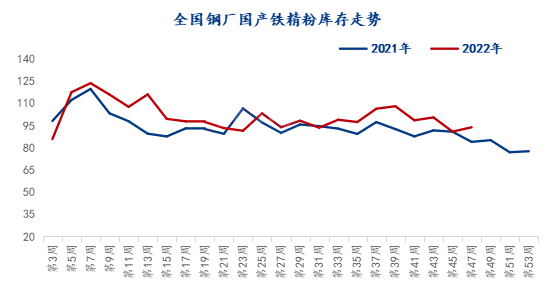

3、钢厂铁精粉库存走势

本周钢厂国产铁精粉库存为93.78万吨降0.17万吨,环比降0.18%。据了解,钢厂利润虽稍有修复,但仍多有亏损,补库积极性不高,多按需补库为主,维持生产,整体钢厂国产铁精粉库存水平变动较小。

图四:钢厂铁精粉库存走势

【下周预测】

本周情况来看,供应端来看,本周因部分区域疫情好转,且个别矿山检修结束复产,整体精粉产量较上期有所增加,叠加本周进口矿期现上涨,整体市场信心有所提振;需求端来看,钢厂利润好转,但周后期华北、华东、沿江区域钢厂有新增限产,预期精粉需求或有减少。但在进口矿期现上涨带动下,预期仍将偏强运行。

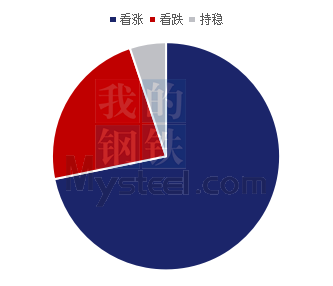

针对下周市场走势情况,对部分钢厂、矿山、选厂进行了调研,其中,71.79%客户认为下周市场上涨,23.08%客户认为持稳,5.13%客户认为有下跌可能。

图五:国产矿下周预测

- 上一篇 : 全国生铁价格趋强调整(11.11-11.18)

- 下一篇 : 国产铁矿石市场一周评述(12.17-12.21)