- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

10月生铁市场或窄幅震荡整理

概述:回顾9月份全国生铁市场行情,价格呈现先抑后扬走势。9月中上旬受焦炭提降及需求恢复不及预期影响,各地生铁价格陆续下调。进入下旬后,钢价上涨为主,原材料市场亦坚挺运行,加之下游节前陆续补库操作,市场情绪有所好转,部分企业报价试探性上调,成交重心有所上移。目前来看,生铁行业“金九”行情并未显现,“银十”是否仍然可期,笔者从以下几点进行简单阐述。

一、9月生铁价格降后企稳 部分地区小幅回涨

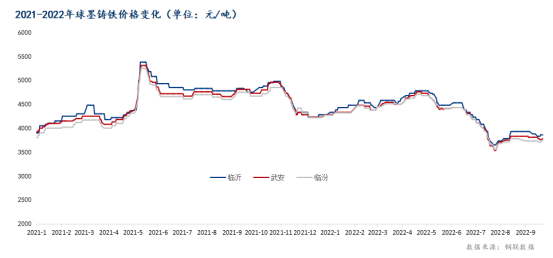

9月初焦炭首轮提降落地,生铁原料成本对铁价支撑减弱,加之下游需求清淡,商家为促出货议价空间较大,报价陆续下调。之后随着黑色系期货飘红,钢价、废钢、矿石偏强运行,市场情绪有所提振,且市场对“金九”行情仍存期待,然需求并未出现明显好转,对铁价上行有一定的抑制作用,考虑到各地生铁企业库存多处低位甚至负库状态,商家低价出货意愿较低,报价多维持稳定。进入下旬后,焦企开启首轮提涨(暂未落地),铁矿石亦坚挺运行,生铁成本或有增加预期,且国庆假期临近市场存按需补库现象,商家心态好转,提涨意愿增强,部分生铁企业报价小幅上调,成交重心有所上移。截至9月30日,炼钢生铁L8-L10临沂月环比下调70元/吨,报3380元/吨,临汾月环比下调40元/吨,报3310元/吨;铸造生铁Z18临沂月环比下调100元/吨,报3600元/吨,临汾月环比下调10元/吨,报3670元/吨;球墨铸铁Q10临沂月环比下调50元/吨,报3850元/吨,临汾月环比上调20元/吨,报3750元/吨。

图-1 炼钢生铁价格变化

图-2 球墨铸铁价格变化

二、全国生铁企业高炉产能利用率小幅上升

进入9月份后,生铁利润情况尚可,生铁企业按计划停产、复产并存,高炉产能利用率小幅上升,截止9月30日,全国生铁企业高炉产能利用率为67.34%,周环比上升1.35%,月环比上升2.36%左右。生铁实际周产量约为30.05万吨,周环比增加0.6万吨,月环比增加1.05万吨。厂内库存41.6万吨,周环比增加0.62万吨,月环比增加4.44万吨。另据Mysteel统计,10月份后部分停产高炉复产计划已提上日程,因此高炉产能利用率将继续上升。

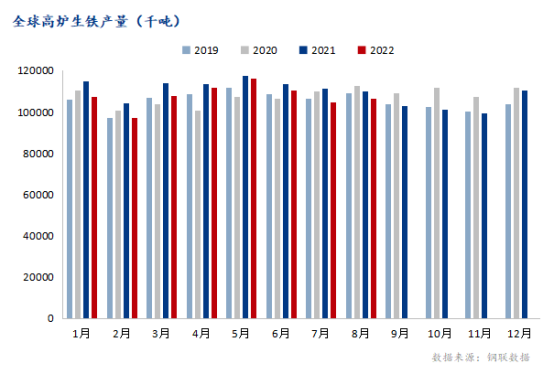

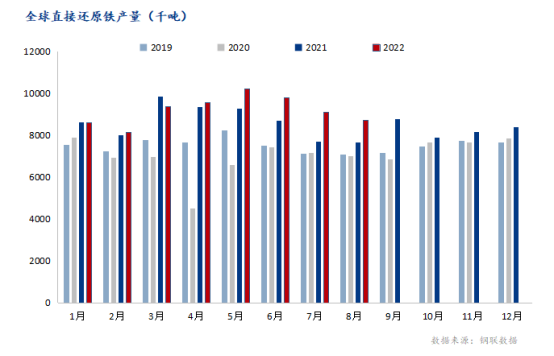

三、全球生铁产量互有增减

根据世界钢铁协会公布的最新统计数据显示,2022年8月份全球高炉生铁总产量较7月份相比小幅增加,全球直接还原铁产量较7月份相比小幅减少。

统计数据显示,2022年8月份,全球40个主要生铁生产国共产生铁106306千吨,与去年同期相比下降3.75%。全球直接还原铁产量为8714千吨,与去年同期同比增加12.98%。

图-3 全球高炉生铁产量(千吨)

图-4 全球直接还原铁产量(千吨)

四、下游企业按需补库 采购偏谨慎

统计局30日发布2022年9月中国采购经理指数运行情况,数据显示,9月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间。综合PMI产出指数为50.9%,比上月下降0.8个百分点,仍高于临界点,表明我国企业生产经营活动总体继续扩张,但扩张步伐有所放缓。炼钢生铁方面,月初废钢资源偏紧,市场持续向好,且炼钢生铁价格走低,钢厂对炼钢生铁的采购积极性略有提高,但随着钢材价格下行,钢厂利润收窄甚至倒挂,对炼钢生铁采购积极性降低,生铁企业出货放缓,个别生铁企业转产球墨铸铁。铸造生铁和球墨铸铁方面,下游需求持续低迷,商家高价出货受阻,议价空间扩大,但多数生铁企业库存不高,或负库按单排产,之后随着国庆假期的临近,下游按需补库增加,生铁企业积极出货为主。

五、总结

焦炭方面:焦企生产正常开工高稳,焦企积极出货,厂内库存继续回落。煤炭价格仍强势反弹,焦炭成本支撑较强,焦化厂盈利能力回落,部分焦企再度陷入亏损,焦企提涨心态增强。钢厂方面,钢厂焦炭库存经过前期连续补库,目前库存表现尚可,钢厂开工已处于较高水平,市场仍存博弈情绪,短期内焦炭市场暂稳运行。

铁矿方面:十月份国产铁精粉市场因为供应的收缩会对价格产生上行支撑,但内外矿需求的转移,以及钢厂再次进入按需采购周期中也会限制价格的上行空间,整体或以震荡为主。

废钢方面:随着天气转凉,废钢产出将逐步增加,供应端压力减轻。但从需求端来看,“金九月”钢材市场并未如预期好转,市场对于“银十月”的期待降低,多数钢厂并不看好十月需求,在钢厂亏损严重的情况下,或将进一步打压废钢价格,10月份废钢价格或将承压运行。

供应方面:生铁原料成本偏强运行,生铁企业保持微利状态,铁厂开工积极性尚可,另据Mysteel调研了解,部分停产高炉计划在10月份复产,届时生铁供应将有所增量。而生铁企业厂内库存总量不高,多积极出货为主,且对“银十”行情仍存预期,随着下游企业及贸易商阶段性补库,生铁库存将随之波动运行。

需求方面:随着国庆假期的临近,下游铸造企业及贸易商备货接近尾声,对生铁采购需求将放缓,加之10月即将迎来党的二十大召开,部分地区生铁企业和铸造企业将有不同程度的限产,下游将以阶段性按需补库为主。

综上所述,生铁市场底部有支撑,但上行亦有压力,因此综合预计10月国内生铁市场价格将窄幅震荡调整为主。

- 上一篇 : 10月热轧板卷价格或将前高后低 底部抬升

- 下一篇 : 中国钢铁企业2010年发展纪略