- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

高炉复产力度偏弱,后续铁矿维持供需双强格局

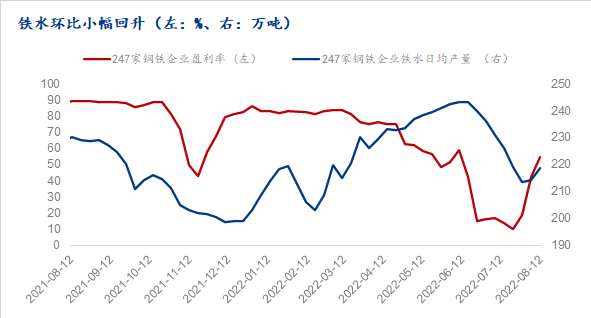

本周,在钢厂利润修复的背景下,高炉铁水产量较上周出现了较明显的修复。本期调研显示,247钢厂共有29座高炉复产,4座高炉新增检修,因此本期日均铁水产量小增2%至218.7万吨。另一方面,247家钢厂盈利率达54.55%,较上周增加12.55%;同时较前期10%的盈利率也有了明显改观。因此我们认为,在这样的背景下,本周的铁水复产力度相对偏弱。在未来几周内可能仍将见到铁水产量进一步提升。

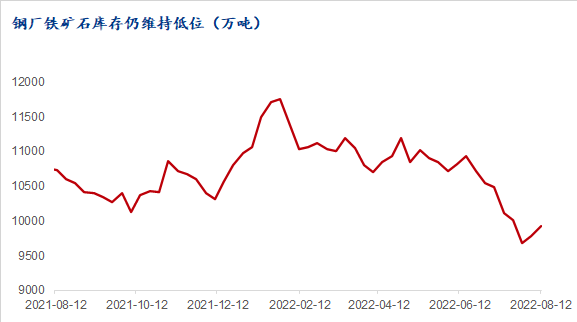

需要注意到的是,目前钢厂的铁矿石库存仍维持较低水平。此前在减产的背景下,钢厂主动减少库存,维持低库存生产模式。尽管最近两周钢厂开始陆续补充库存,但是目前247钢厂的铁矿石库存为9921万吨左右,仍低于其年均值水平7.3%,较去年同期低7.6%左右。这也说明,在钢厂继续复产的背景下,后续钢厂补库的空间较大,铁矿石需求预计仍然维持增加趋势,支撑铁矿石价格持续震荡反弹。

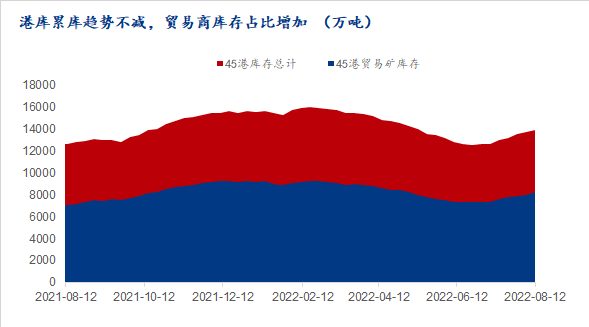

因此,在钢厂补库背景下,我们关注到45港日均铁矿石疏港量环比继续增加至273万吨。由于长流程钢厂可能存在进一步复产、补库的可能,疏港量在未来1-2周可能仍有增长空间。不过另一方面,随着澳洲方面矿山发货逐渐正常化,本期45港铁矿石到港量环比上周大幅增加11.7%至2421万吨,处于自今年1月中旬以来的次高水平,并高于其年均值7%。因此,本周45港铁矿石总库存环比增加182万吨至1.39亿吨左右。

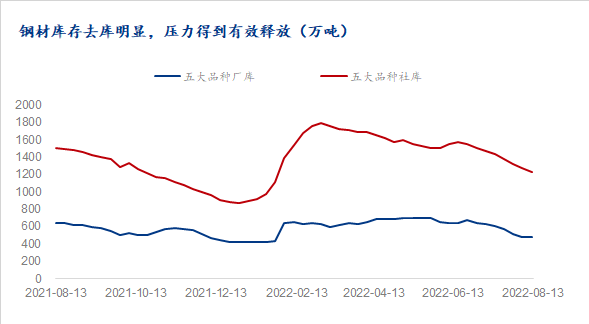

成材端,在经历了前期的大幅减产后,钢材库存近期明显下降。经过前期钢厂持续性减产动作,钢材库存累计去库388万吨左右,厂库和社库均回到偏低水平,钢厂库存压力得到有效释。本周钢材库存连续第7周去库,本期库存环比下降47万吨,降幅较上期大幅收窄至2.7%,较去年同期库存低20%。在这样的背景下,钢厂利润也迎来了明显修复。

不过如前文所述,利润修复后,成材的生产也将随之恢复。不过由于废钢供给持续维持低位、以及电炉成本增加,短流程钢厂复产力度预计有限,增量可能会更多来源于长流程钢厂。因此未来成材端(尤其是10合约)的走向将主要取决于需求的恢复与高炉复产力度的博弈。同时需要注意的是,当前10合约的持仓处于高位,多空双方仍未显示出明显的移仓意图——这可能会导致未来一段时间内钢材市场行情波动性较大。

总的来说,在未来几周内我们可能将见到铁矿石市场将呈现供需双强的格局。不过由于可贸易资源增多(本期港口贸易矿库存环比增加3.5%至8264万吨),铁矿石市场并不存在明显的供需矛盾,价格上方空间可能相对有限,上行高度或将受到钢材市场走势影响。

- 上一篇 : 成本延续上升 电弧炉钢厂利润重回盈亏线

- 下一篇 : 基于低碳和脱碳的未来炼铁工艺综述