- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

本周全国中厚板行情震荡偏强 成交略有好转(2022.7.29-8.4)

【价格方面】本周全国中厚板市场价格继续上涨,板卷价差在200元/吨左右。

表1:全国各主要城市价格行情(单位:元/吨)

上海:本周上海市场中厚板价格窄幅上扬,价格走势向好,贸易商心态好转。截至发稿,市场主流普板价格4200元/吨,主流锰板价格4400元/吨,本周市场中板现货价格较上周上涨50元/吨,普锰价差为200元/吨。本周市场情绪好转,贸易商报价探涨,叠加期货走势上行,市场报价进一步坚挺,整周成交表现尚可。从资源流通方面来看,目前北方与华东价差基本持平,北方资源南下减少,本地多以消耗当地钢厂资源如:恒润、萍钢资源为主;心态方面,市场需求刚需释放,下游客户谨慎观望,贸易商信心尚可,部分商户有建仓、增库的打算。从长三角地区的区域价差来看,目前上海普板与周边地区价差在-40--10元/吨,上海低合金较周边地区价差在-20--10元/吨。综合来看,预计下周上海市场走势震荡偏强运行。

京津冀:本周京津冀中厚板价格先扬后抑,成交偏弱。截至发稿,本地市场普中板14-20mm现报价在4150-4180*元/吨,较上周上涨10-30元/吨。从成本端来看,焦炭第四轮提降落地后,焦企的利润继续收窄,生产积极性不高,导致市场有提涨情绪存在。供应方面,随着利润逐步修复,钢厂产能利用率小幅抬升,但从目前钢厂投放量来看,市场到货情况一般,部分规格资源偏紧。需求方面,周初价格持续走高成交逐步放缓,市场投机需求转弱,终端需求未见明显起色,从本周成交情况来看,整体仍处于偏弱的局面中。市场方面,贸易商对后市信心不足,加之出货情况不佳出现小幅累库情况,挺价意愿不足,操作以出货为主。综合预计,下周京津冀中厚板市场价格弱势震荡调整运行。

广州:本周广州中厚板价格上涨,以韶钢Q235B为例,现主流过磅价报4330-4350元/吨,其余如柳钢、宝钢、鞍钢过磅价4300-4330元/吨,价格较上周上涨160-170元/吨。市场方面,本周盘面震荡运行,市场主流商户报价上涨,但受限于实际需求尚未释放充足,临近周终价格上探略显乏力,整周市场成交一般。资源方面,短期内市场新资源补库有限,且目前市场现货库存逐步下降,部分规格已出现短缺,据同口径统计,目前本地中厚板现货库存在21.6万吨左右,较上周减少0.6万吨。综合来看,虽整周价格出现拉涨,但下游采购仍相对谨慎,预计下周广东中厚板价格或将以震荡盘整运行为主。

【库存数据】

全国中板库存总量为221.56万吨,较上周降低1.48万吨,其中华中区域减量最多。

表2:全国中厚板社会库存(单位:万吨)

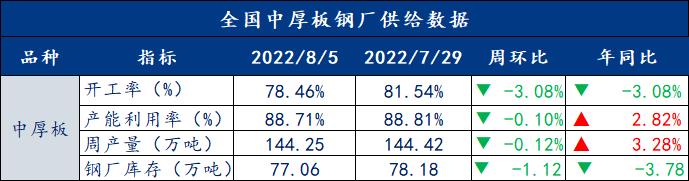

【供给方面】

本周开工率78.46%,周环比下降3.08%;钢厂周实际产量144.25万吨,周环比减少0.17万吨;钢厂产能利用率88.71%,周环比下降0.10%;钢厂库存77.06万吨,周环比减少1.12万吨。

表3:全国37家钢厂供给数据(单位:万吨)

【中厚板钢厂调价】

表4:全国中厚板钢厂一周调价(单位:元/吨)

【总结】

本周中厚板市场继续上涨,钢厂供应量小幅夏下降,成交情况表现略有好转,临近周末,盘面保持稳定,市场看涨和看跌的各有一定占比。区域对比来看,目前华东和华北价差依旧较低,中板一单一议的订单依旧较少,商户基本上都是长协为主,综合来看,预计下周中板市场行情或将窄幅震荡运行。