- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

全国建筑钢材稳步上行(7.22-7.29)

概述:本周全国建筑钢材价格稳步上行。具体来看,本周产量虽有小幅增加,但仍保持在相对低位,而库存的持续去化叠加表观需求的连续上涨,市场信心得到回升。随着本周期螺的持续上攻,现货价格上涨节奏也在不断加快,周整体价格呈现稳步上涨态势运行。

【价格方面】本周全国各区域价格持续上涨。螺纹方面,各区域均有不同上涨,涨幅在80-180元/吨之间;周整体涨幅为143元/吨。线材方面趋同螺纹,各区域也均有上涨,涨幅在60-180元/吨之间。周均价涨幅为135元/吨。

表1:全国建筑钢材价格汇总

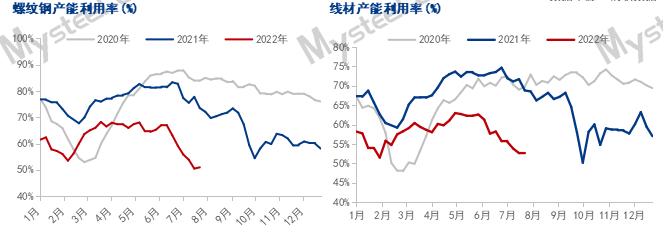

【供给方面】据统计,建材方面,分品种来看,本周建材供应整体小幅增量。从区域角度来看,除华东、华北和西北,其余均有少量增产,且以四川、云南、河南和广西表现突出,而这些省份也是短流程企业相对集中的区域。主因在于现阶段长流程减产相对到位,且无增产动力,因此供应相对维稳;而短流程企业因原料成本大幅下降,即期利润水平回升,部分企业生产状态略有恢复。

图1:全国建筑钢材产量汇总

【库存方面】据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东、南方和北方环比分别减少12.76万吨、18.01万吨和10万吨;从七大区域来看,各区域库存均有降库,且以华东、华中和华南表现突出,降库城市以杭州、上海、广州、长沙、北京等城市为主。本周我网建筑钢材库存为776.37万吨,较上周(2022年7月22日)减少53.97万吨,减幅为6.50%。同比减少204.48万吨或减幅为20.85%。

表2:全国建筑钢材库存汇总

【需求方面】本周期现共振上行进一步刺激市场交投情绪,需求端入市积极性增加,低位拿货意愿也有所增加。从成交数据来看,本周日均成交量为17.12万吨,较上周日均增加0.84万吨,增幅为5.16%。虽环比增幅有限,但从本周每日成交量上可以看到,本周成交的稳定性及释放潜力有所提高。

下周预测

1、供给来看:现阶段,现货价格企稳回升,钢企即期利润也有小幅回升,因此不排除有部分企业生产积极性提高。但短期钢厂如果在利润空间不大下快速恢复产量,将给价格的反弹带来压力,另一方面则可能带动原料上涨吞噬本就不大的利润空间,预计短期内供应仍处低位水平。

2、需求来看:目前来看,部分前期受疫情影响的城市现阶段需求表现逐步好转。另外本周价格的连续上涨刺激了需求的拿货意愿,在买涨不买跌的驱动下,需求入市积极提高。但当前需求于传统淡季叠加终端资金压力并未有明显好转。因此短期需求仍将维持在此等水平附近。

3、心态来看:本周期现共振上行、供给维持低位且库存的持续去化给市场带来更多的信心支撑,市场看空情绪得到明显。不过由于近期行情反复无常且需求端未能出现明显锃亮的情况下,商家仍更多以谨慎心态面对。

综合来看,预计下周本地建筑钢材价格将以稳中偏强趋势运行,价格上行力度取决需求表现。