- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

资源跨区流动受阻 间接表明螺纹钢供需双弱

核心观点:众所周知,由于各个省份钢材需求量与钢材供应量并不完全匹配,因此才会出现资源供应转移的情况,不少钢材资源富余地区会把富余资源投放至资源相对紧张或者供给不足的区域,我们称之为资源流向。到这里,我们首先引出一个概念——北材南下。

从资源流动区域来看主要分五个方面,西北资源流出外围及西南区域;山西资源流出华中和西南区域;华北资源流出华东和华南;东北资源流出华北、华东和华南;华东资源流出外围、华南和西南。且由于资源供应的不平衡性,北材南下有其必要条件,一是南北价差存在盈利空间;二是受季节性因素影响;三是占领市场份额。

据调研跟踪,目前区域间资源流动的频率、主动性、体量较往年相比明显下降,主要原因在于南下利润倒挂的时间周期占比较高、全国范围内执行能耗双控导致各区域资源供应均相对有限、以及钢厂目前趋向增加直供比例三大重要原因。

在此,笔者以最具代表性的品种螺纹钢为例,从五大资源流向,以及盈利角度,讨论目前区域价差的现状及对比情况。

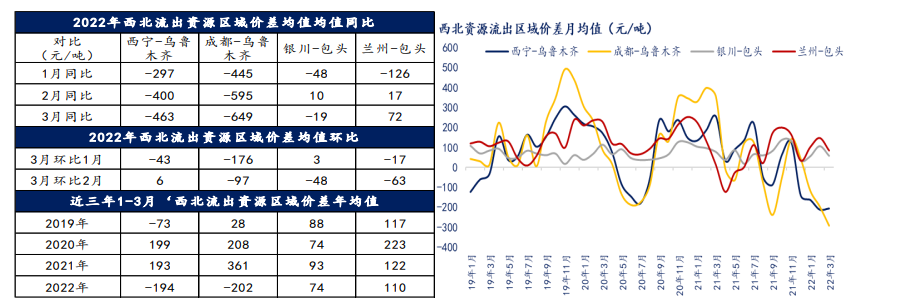

一、西北资源流向:新疆价格远高于外围,资源本地消耗比例较高

今年以来,乌鲁木齐价格震荡走高,主要原因在于,一、去年停产较早,停产面积较大,钢厂无压力,给贸易商的结算价较高;二、市场启动,钢厂逐步挺价推涨;三、库存同比持续性低位,贸易商抛货意愿低,挺价意愿高。综上三大原因,西北资源流出比例明显偏低,伴随着近期新疆天气好转,市场恢复成交,近期价格逐步走低,区域价差将逐步恢复。

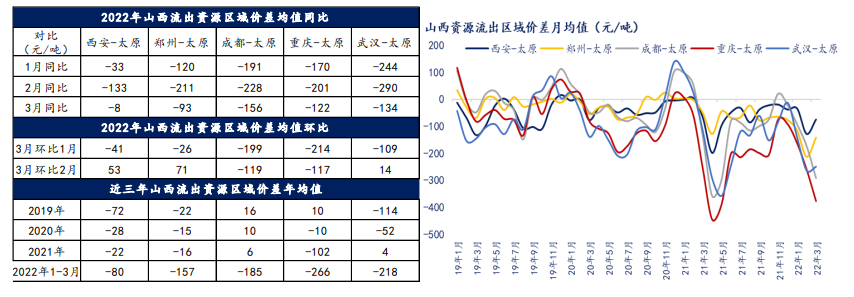

二、山西资源流向:西南和华中价格较山西明显偏低,无利南下

从2022年3月价差月环比表现来看,山西资源流出的主要城市均无达到南下盈利水平线,且倒挂亏损空间较大。分城市来看,3月西安、郑州和武汉与太原价差有所收缩,成都和重庆价差有所扩张,可见华中和西安价格有趋强运行可能,后期或有薄利促使资源流动。

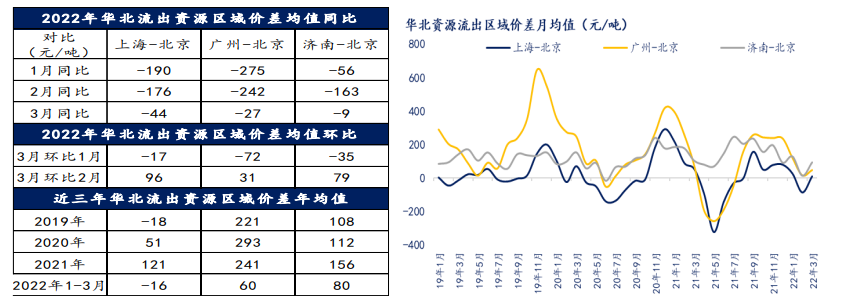

三、华北资源流向:以北京为华北区域核心城市,无利南下至华东和华南

从3月价差表现来看,北京与上海、广州和济南的空间均有扩张,但从1-3月分城市价差均值来看,济南尚有80元/吨的价差空间,但是叠加运费考虑,仅有薄利甚至无利;上海价格崛起节奏较慢,无利支持华北资源南下;广州与北京虽有60元/吨左右的价差,但是北京南下广州的运费基本在150元/吨以上,这样一来,在盈利角度考虑下,也是无利驱使流动南下城市。

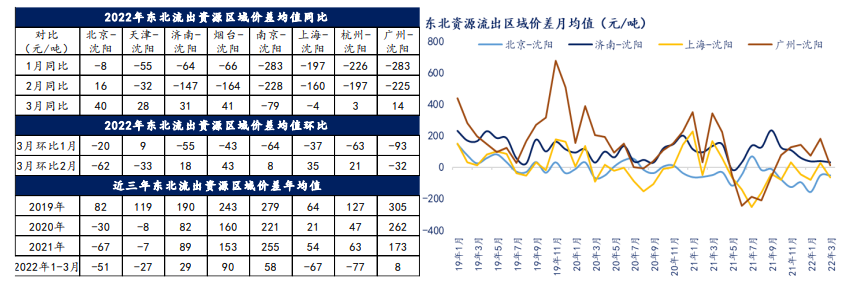

四、东北资源流向:以沈阳为东北核心城市,南下至华东和华南的均为倒挂

作为北材主要流向之一,其体量之大和高频率流向备受关注的。但从去年开始,华南价格就很难达到往年的平均水平,甚至在部分周期内为全国洼地之一。直至今年因华东和华南均为疫情核心区域的原因,更加导致东北资源南下倒挂,南下流向从盈利因素转变为抢占市场份额。

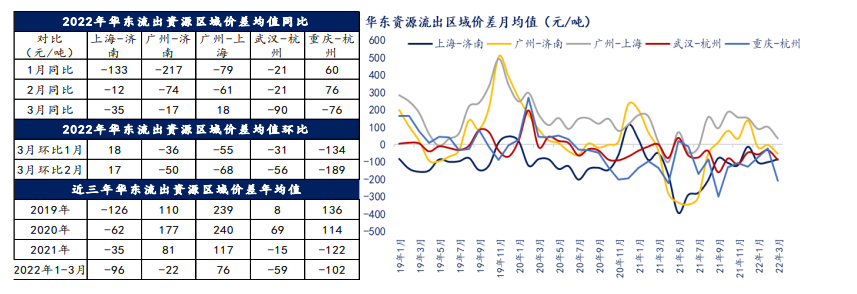

五、华东资源流向:高频短距的流向特点,也很难支持多数城市主动性资源流动

华东作为供需水平最为契合的区域,以及地理位置因素,其资源流向跨度较东北、华北和西北明显较小,但因其交易活跃度、运输周期短、运费价格低等因素,使其形成高频短距的流动特点。依据今年1-3月价差均值表现来看,从盈利角度叠加运费来说,仅济南尚有薄利空间,其余区域的价差表现依旧无法达到主动南下的空间。

- 上一篇 : 镍价不锈钢期货冲高,现货市场探涨稍显谨慎

- 下一篇 : 2010年1月份钢材产品营销统计数据汇总