- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

全国带钢价格趋强 库存累库加速(1.7-1.14)

概述:本周全国热轧带钢市场价格趋强运行,各地价格幅度在10-100元/吨,南北成交分化。目前市场的区域差,基差修复基本告一段落,需求拉动的驱动力疲软,市场操作更多的关注节后需求预期及冬奥会限产力度,部分正向套利资金在本周陆续入场,推进库存增量。

【价格方面】

本周周全国热轧带钢市场趋强运行,现货成交一般,钢厂直发及远期成交活跃。本周黑色系期货在原料端及消息面提振下,整体震荡上行,唐山热轧带钢价格率先领涨,其他区域跟随上涨,但涨后成交受阻,仅部分规格相对顺畅。此外,部分钢厂出台冬储政策,刺激部分需求。

【数据方面】

1、供应:

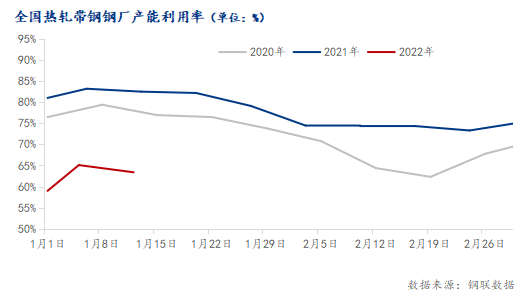

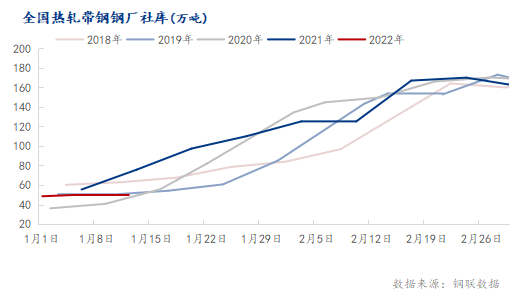

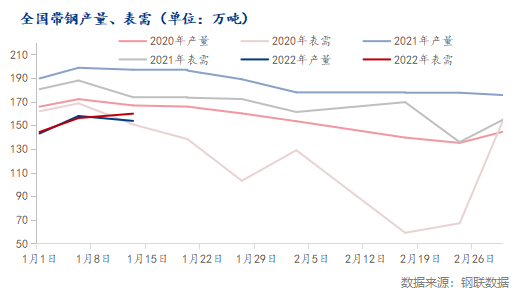

截至1月13日,全国63家热轧带钢生产企业本周开工率60.82%,周环比减少2.06%;月环比增4.12%;产能利用率为63.39%,周环比减少1.17%;月环比增6.47%;本周钢厂实际产量为153.76万吨,周环比减少4.15万吨;月环比增16.13万吨;钢厂厂内库存为22.40万吨,周环比减少6.45万吨;月环比减少12.70万吨。当前唐山地区独立轧材企业利润亏损加剧,多暂缓接单,市场供给低位。目前带钢供需情况和往年略有不同,今年春节后即将进入冬奥会限产周期及两会生产管控周期,带钢供给短期难以释放。目前唐山地区带钢日产量约8.15万吨,产量较2021年同期的11.17万吨以及2020同期的11.73万相比,降幅均超30%,为近三年产量的低谷期。

2、库存:

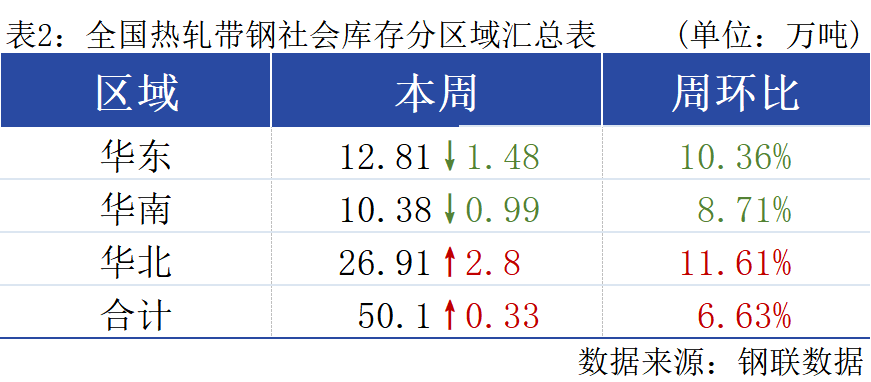

截至1月14日,调研本周全国热轧带钢主要市场样本库存总量50.01万吨,较上周增加0.33万吨,较上月同期增加2.06万吨,较去年同期减少5.63万吨。唐山地区1月1日二级空气预警解除,钢厂运输顺畅,社会库存小幅增加。前期南下较多的东北资源,部分年度检修,部分发至唐山地区,因此华东、华南区域库存小幅下降。截至1月13日唐山主流仓储库存约20.73万吨,较1月6日增2.46万吨,本地带钢正式进入累库周期。预计节前唐山本地库存或45万吨左右,节后峰值或80万吨。

3、需求:

本周全国地区热轧带钢表观需求量159.88万吨,周比增加6.12万吨。2022年1月4日,本网监测的霸州镀锌带钢整体开工率60.00%,周环比0.00%;本周镀锌带钢产能利用率为64.67%,周环比1.14%。直缝焊管生产企业(29家)周度调研数据显示,本周焊管产量为37.5万吨,周环比增加2.4万吨,产能利用率为71.6%,周环比增长4.5%,开工率为66.8%,周环比下降8.4%,厂内库存为41.2万吨,周环比减少1.15万吨,原料库存为75万吨,周环比增加10.65万吨;镀锌管(28家)产量为30.5万吨,周环比增加2.7万吨,产能利用率为78.7%,周环比增长7.1%。

尽管本周表需延续增势,但近期华北地区受公共卫生事件影响,天津地区已进行两轮全员核酸检测,管材生产受阻,焊管短期影响量预计18万吨,考虑到此次公共卫生事件管控放松的不确定性及后去环保政策的变量,管材端影响量或仍有增量,下周需求或有缩量。

二、分析及预测

本周热轧带钢价格小幅上调,下游刚需补库,资金正套入场,商贸端成交氛围活跃。目前热轧带钢价位高于下游终端心理预期,观望情绪明显,冬储意愿偏低。近期原料端趋强后钢厂利润下滑明显,挺价意愿强烈,短期带钢价格仍易涨难跌。

三、重点市场

唐山145:唐山145带钢本周趋强运行,独立轧材亏损严重,多自主停产暂缓接单。市场资源有限下,在产长流程成交活跃,截至5日调研,145mm带钢开工率38.46%,周环比减15.38%;产能利用率25.13%,周环比减8.76% 。总的来看,市场供给恢复无望,短期可售资源少,145mm带钢价格仍将坚挺运行,考虑到需求淡季和目前长流程钢厂高利润现状,后市或存让利情况,但降幅有限。

唐山355:本周唐山市场355带钢价格震荡趋强运行,截至发稿,本周唐山355带钢市场价格累涨50元/吨至4690元/吨。今日黑色系期货盘面震荡运行,现货市场成交较弱低价尚可,市场情绪偏悲观。市场做正套套保较多,但下游实际厂家需求较弱。加之受周边疫情影响,运输受到限制。目前社会库存、下游库存均偏低,下游厂商对高价冬储意愿偏低,买低不买高,这也使得带钢价格下行有限 。综合来看,预计下周唐山地区热轧带钢或趋强运行。

邯郸:本周邯郸地区热轧带钢市场价格趋强运行,较上周上调50元/吨,现货价格4690元/吨,市场成交氛围低迷。受环保管控及冬季新冠疫情复发,多地尤其是河南、河北靠近冬奥会举办地地区上下游生产管控加严,部分工厂限产或提前放假,需求实质性下滑。目前下游采购稍有回暖,但对于目前高价资源愈发谨慎,在冬储节点来临之际,多数企业均持观望态度,制约价格上行。综合预计明日邯郸带钢或稳中趋弱运行。

胜芳:本周胜芳热轧带钢价格趋强震荡,截至目前,胜芳热轧带钢325-406mm报4740-4750元/吨,685-885mm报4760-4770元/吨。整体成交清淡。据调研,本网监测的霸州镀锌带钢整体开工率 59.00%,周环比减1.00%;本周镀锌带钢产能利用率为 62.65%,周环比减2.02%。本周受天津地区疫情影响,胜芳及天津地区运输受限,天津本周生产不正常,胜芳部分厂家被动减产;唐山地区环保限产结束,前期挤压订单天数较多,多以交单为主,且部分厂家表示春节期间正常生产。利润方面,远期利润受成本压缩影响整体市场不及预期,利润还呈偏弱态势。需求方面,淡季效应以及疫情影响,下游需求韧性有待验证。综上,预计下周胜芳热轧带钢市场价格或将震荡盘整运行。

天津:本周天津地区热轧带钢市场价格小幅上涨,整体成交偏弱。上周末天津地区突发疫情,尽管静海区尚无确诊,但运输受限,周边区域热轧带钢到货量减少。此外,受疫情影响,当地管厂发货也有较大影响,加之需求陆续减弱,下周开始管厂将陆续放假,当地轧钢厂目前多数已经放假,部分生产库存为主。综上,预计下周天津热轧带钢市场价格或将震荡运行为主。

无锡:本周无锡市场带钢价格震荡趋强运行,截至1月14日,无锡中天带钢4810元/吨,周比涨30元/吨。本周无锡带钢库存为6.9万吨,周比减少0.6万吨。本周无锡带钢库存降速加快,市场价格相对周边宁波价格处于相对高位。厂商挺价意愿强烈。下游阶段性刚需补库,北方南下资源减量,鲅鱼圈等地存压港现象消化本地库存为主,目前市场需求表现淡季特征愈加明显,成交情况偏弱。综合预计,下周带钢价格小幅盘整运行。

宁波:本周宁波地区热轧带钢市场价格小幅上涨,低价成交尚可。本周黑色系期货震荡走高,提振市场心态,商家多跟随上涨,但涨后成交未见好转,下游目前已收尾为主,加之价格高于心理备货预期,因此本周补货消极,那需拿货。本周宁波地区热轧带钢库存降0.6万吨,但仍高于往年同期水平,商家压力较大,但因成本较高,因此难有较大下调空间。

莱芜:本周莱芜带钢市场价格宽幅震荡上行,截至发稿,市场主流报价4820元/吨,周环比上调100元/吨,整体成交一般。本周莱芜带钢库存为3.01万吨,周环比下降0.29万吨。由于本地钢厂产量有所减少,导致供给方面不足,市场价格有所拉涨,整体成交有所放缓。本周莱芜带钢市场主要以消化本地资源为主,近期下游市场厂商按需补库,仍未打算进行冬储,带钢市场博弈加剧。综上所述,短期内市场价格在资源短缺支撑下,预计下周莱芜带钢市场或将震荡趋强运行。

乐从:本周乐从热轧带钢价格震荡上行,整体成交一般。截至目前:德龙、赤峰远联2.5*355mm热轧带钢资源报价4880-4890元/吨,较上周价格上涨80元/吨。本周期货市场的持续走红,市场心态虽有所好转,但淡季效应下终端需求萎靡,价格高位接受能力有限,整体成交跟进不足。据贸易商方面了解到,市场高位成交乏力,部分低位有放量,下游采购积极性较弱,按需拿货为主。考虑焦炭第四轮提涨,成本支撑再次上移,对价格有所支撑。库存方面:据调研数据显示,截至14日乐从热轧带钢社会库存为10.38万吨,周比减少0.99万吨。近期到港资源依旧寥寥,由于前期北方限产影响,南下资源受阻,下游需求均以消化本地库存为主。综合来看,下周乐从热轧带钢价格或继续震荡趋强运行。

西南地区:目前市场成交偏弱,价格上涨。目前玉溪新兴钢厂带钢产线不饱和生产,市场实际销售价格4780元/吨左右,较上周上涨70元/吨,厂内库存0吨。汇钢目前不饱和生产,日均产量4000吨,厂内带钢库存为4400吨,销售不含税价格4250元/吨。当前钢厂生产不畅,产量释放受限,后期资源到货量减少。成交方面,目前市场价格震荡上涨,下游管厂需求表现平缓,终端采购积极性一般,成交情况偏弱,钢厂库存较上周小幅增加。整体来看,短期市场处于供需双弱的态势,预计下周西南带钢价格或将盘整运行为主

- 上一篇 : 全国冷轧周供应增幅放缓 下周成交下滑明显(1.7-1.14)

- 下一篇 : 长春钢市一周回顾(1.7-1.11)