- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

一周钢市概览 现货市场价格震荡调整(12.31-1.7)

概述:本周现货市场主流价格震荡运行。原料方面近期表现小幅上涨加之期货盘面表现同步走强,因此现货市场整体心态良好。另一方面,近期市场冬储情绪增加,但鉴于当前现货成本相对偏高,因此市场操作谨慎,价格窄幅震荡调整。

具体情况如下:

【要闻速递】

1、《日照市“十四五”生态环境保护规划》出炉,“十四五”期间日照市将新承接钢产能约2000万吨,形成钢产能规模约4000万吨,同时将大力发展钢铁及配套产业,特色产业发展的同时能源消耗仍将呈增长趋势。

2、近日,多个政府部门发布“十四五”综合交通运输发展规划或对规划进行解读,十四五时期交通运输固定资产投资规模将继续扩大。多省相继公布“十四五”交通固定资产投资规划,合计总投资8.7万亿。

3、中汽协:2021年1-11月,中国新能源汽车出口排名前十位国家依次是比利时、孟加拉国、英国、印度、泰国、德国、斯洛文尼亚、法国、澳大利亚和挪威,累计出口新能源汽车38.8万辆,占新能源汽车出口总量的78%。

4、奥维云网:截止到2021年11月,我国家电市场累计零售额规模为7022亿元,同比增长4.9%。但是如果与2019年同期相比,仍然下滑7.4个百分点。预计2021全年,我国家电零售市场规模达到7622亿元,同比增长4.1%;2022全年市场规模7795亿元,同比增长1.6%。

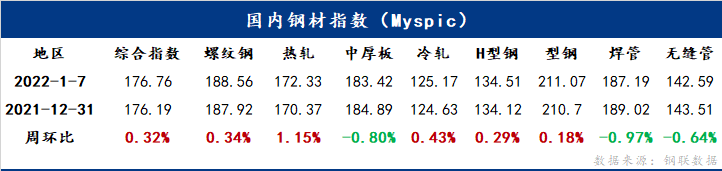

一、Myspic指数

7日国内钢材指数(Myspic)综合指数报176.76点,周环比上涨0.32%。螺纹指数188.56,周环比上涨0.34%;热卷指数172.33,周环比上涨1.15%;中厚板指数183.42,周环比下跌0.8%;冷板指数125.17,周环比下上涨0.43%。

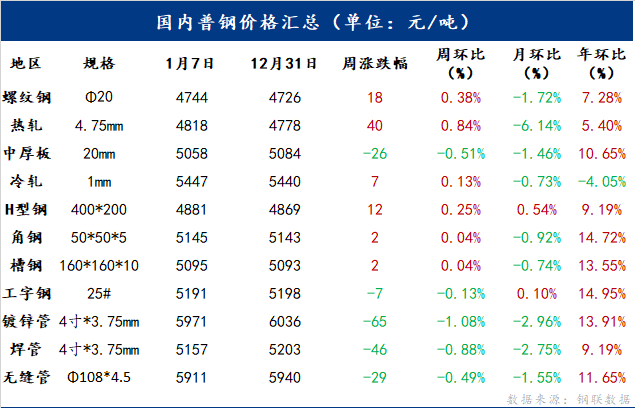

二、国内普钢价格

细分来看:

建筑钢材:本周全国建筑钢材价格整体呈现窄幅震荡。临近春节假期市场需求季节性转弱难以避免,不过本周期螺表现较为抢眼,市场交投氛围得到带动,需求并未出现走弱迹象。从数据方面来看,由于利润可观,限产放松的背景下产量小幅增加;厂库及社库也因冬储到来有所增加。不过本周表需数据环比上周不降反增,在这一定程度上超出市场预期,因此反馈价格上来看,周整体价格呈现窄幅震荡。

价格方面:本周期螺走势较为抢眼,市场需求表现相较暂时稳定,但由于冬储临近,市场涨价意愿较低,全国整体价格呈现窄幅震荡。螺纹方面华南区域价格下跌10元/吨;东北、西南、西北区域价格震荡维稳。而华中、华北、华东小幅上涨,涨幅在10-30元/吨之间。全国周均价上涨18元/吨。线材价格稍弱于螺纹,华南、华北价格小幅下行,跌幅在10-50元/吨之间;东北、西南、西北价格震荡持稳;而华中、华东区域价格小幅上涨,涨幅在10-30元/吨之间。

供应方面:据统计,建材方面,螺纹钢增量较为突出,增量区域集中于华东、华中和华北,增产原因集中于轧机复产,限产放松以及高炉铁水恢复,成材随之增量;线盘供应区域分化较为突出,增量集中于华东、华中和华北,减量区域集中于东北、西北和西南,华南持稳,目前线盘企业整体生产状态较为稳定,本周139家线盘减量主要原因在于辽宁和山东个别钢厂临检和转产。

库存方面:据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东和南方分别环比减少0.62万吨和3.14万吨,北方环比增加8.32万吨;从七大区域来看,除华东、华中和西南,其余区域均有增库。从城市来看,杭州、福州、武汉、成都等为主要降库城市,西安、北京、长沙、上海等为主要增库城市。其中国内主要城市螺纹钢、线材总库存为444.24万吨,较上周(2021年12月31日)增加7.25万吨,增幅为1.66%。去年同期库存489.88万吨,同比减少45.75万吨减幅为9.34%。

需求方面:成交来看,随着春节假期临近市场需求不步入常规季节性转弱,但是本周期螺走势较为亮眼,市场交投积极性得到带动,需求较上周未有较大波动。截至7日,全国237家流通商周均成交量14.76万吨,环比上周周均成交量增加0.70万吨,增幅为4.98%。

对于下周:

1、供给来看:本周产量依然符合复产预期,供应水平延续回升。从建材品种来看,增量并非集中于此前严格限产的的华北,而是华东和南方,可见限产虽有放松,但华北增量动力不足,少量高炉企业炉况虽有恢复,但需一定时间才能体现。而华东和南方增量主要原因不仅在于2021平控指标完美收官,也在于现阶段钢厂利润相对良好,使得生产积极性得以提振。综上,1月五钢材供应水平较上月会有明显增量,但受限于冬奥会、采暖季和春节假期影响,增量空间相对有限。

2、需求来看:因为春节假期越来越近,终端施工的时间将会越来越少,故而需求的体量也会进入季节性走弱阶段,对于下周而言全国成交绝对值也会逐步减少。

3、心态来看:从全国来看,市场已陆续进入冬储阶段,市场关注重点也由常规供需情况向冬储转移,市场观望情绪大大增加。另外为得到更低或市场普遍认知的合理冬储资源,商家压制价格情绪明显大于涨价情绪。

综合来看,预计下周本地建筑钢材价格将继续呈震荡偏弱趋势运行。

热轧:本周国内热轧板卷市场价格上升。全国24个主要市场3.0mm热轧板卷价格均价为4893元/吨,较上周上涨42元/吨;4.75mm热轧板卷均价为4818元/吨,较上周上涨40元/吨。

华东市场方面:今日上海热轧板卷市场价格小幅震荡。截至发稿,1500mm普碳热卷主流报价4910-4930元/吨,1800mm宽卷报价4940-4960元/吨。1500mm低合金主流报价5060-5070元/吨,1800mm低合金报价5100-5110元/吨。今日黑色商品期货市场震荡上行,05合约收涨1.63%,现货市场早盘报价继续持稳,市场成交偏弱,低位成交尚可,午后盘面持续拉涨,但现货市场涨价情绪低迷,整体期现走势分化,个别城市甚至出现逆势下跌现象。目前贸易商谨慎涨价,心态较弱,依旧以降库为主。整体来看,临近春节,热轧板卷价格涨跌两难,终端需求整体表现一般,再加上贸易商冬储情绪不强,价格缺乏持续上涨驱动,预计下周热轧板卷价格窄幅震荡运行。

华南市场方面:本周市场价格有所拉涨,需求一般。目前主导钢厂4.75mm以上普卷价格在4800-4820元/吨,低合金卷价格在5000-5020元/吨之间,整周广州热卷价格较上周上涨70-80元/吨。市场方面,本周在盘面明显趋强的带动下,市场报价也跟随拉涨,不过由于伴随着春节临近,以及考虑到目前现货价格仍处于相对高位,商家及下游均持观望态度为主,因此虽价格拉涨,但成交也仅表现一般,且临近周终部分商户选择以价换量。资源方面,本周陆续有部分新资源到货,且由于目前市场去库速度较慢,现热轧板卷现货库存增加,据同口径了解,本周本地热轧板卷现货库存量为47.7万吨左右,较上周库存增加2万吨。综合来看,伴随着需求逐步转弱,预计下周本地热轧板卷价格或将以弱势震荡为主。

华北市场方面:周内黑色系期货走势强势上涨,原料热轧价格跟涨明显,现货价格虽跟幅度不大,但大部分地区价格也有小幅上行。其中天津地区热卷较上周上涨50元/吨,北京地区热卷价格较上周上涨80元/吨,唐山地区热卷价格较上周上涨60元/吨。邯郸地区热卷价格较上周下跌30元/吨,石家庄热卷价格较上周下跌10元/吨。市场了解,钢厂暗补空间有限,市场接受度不高,国营资源市场流通量有所下滑,且商户针对1、2月份冬储也较为谨慎,对春节后行情缺乏信心,多不考虑冬储,仅维持正常甚至低于正常水平备货,目前流通端库存水平一般,,贸易商以低位出货清库过年为主。另外据调研,随着生产企业减产目标逐步完成,年底限产压力较小,去年12月份热轧板卷实际产量月环比有所增加,去年1-12月总产量受全年限产影响同比有所下滑。目前钢厂端成材利润依然可观,1月份钢材供应有望持续恢复,不过同时也临近春节休市,市场需求逐步淡去,基本面对于钢价并无利好,整体来看,市场心态依然偏悲观谨慎,热轧板卷现货价格也受情绪因素影响波动频率加快。展望下周,预计京津冀地区热轧板卷价格稳中偏弱运行。

本周市场价格呈现上涨,市场成交维持在基础水平,节后补库情况稍有好转,消费短期可支撑。当前看,钢厂产量有所回升,但总量上升空间略有限,主要还是受到成本与订单压力所致。就下周看,钢厂与市场之间的博弈稍有好转,2月份的问题目前看较1月份而言并没有减轻。因此就后期市场看,随着供应有一定回升,消费呈现一定下降,库存累积的速度不高,对于整体价格有一定支撑。

冷轧:本周全国冷轧价格延续涨跌互现行情,重心小幅上移。基本面看,冷轧产量周环增幅扩大,厂库略微增,社库微降。市场方面,周内黑色系期货盘面持续走强,钢材现货价格涨跌不一,涨幅并不明显,冷轧现货价格局部区域补涨幅度并不明显。

价格方面:截至发稿,本周1.0mm冷轧均价为5447元/吨,环比涨7元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价5290元/吨,周环比持平;上海市场1.0mm宝钢青山冷卷报价5580元/吨,周环比涨80元/吨;广州1.0mm鞍钢冷卷报价5360元/吨,周环比涨10元/吨。

供应方面:监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比增加2.13%;钢厂产能利用率80.69%,周环比增加3.85%;钢厂周实际产量为81.67万吨,周环比增加3.86万吨;钢厂库存32.44万吨,周环比增加0.49万吨。

库存方面:6日本网监测26个城市库存,本周冷轧板卷社会库存121.41,周环比增加0.57,月环比减少1.12,年同比增加23.37。(单位:万吨) 6日本网监测29个城市库存,本周冷轧板卷社会库存182.28,周环比减少0.33,月环比减少3.47,年同比增加35.32。(单位:万吨)

对于下周:展望下周,笔者预计国内冷轧价格震荡趋弱运行。供给端看,本周内北方部分钢厂产量提升明显,下周冷轧供应仍有下幅增长空间;库存看,周内钢材库存开始进入累库阶段,冷轧库存总量环比变化不大,春节前还有赶工期,下周冷轧累库幅度不会太大;终端冬储意愿虽然不高,但适当库存会维持,多按需补库为主;心态面,临近春节,陆续开始放假,需求也相应下滑,贸易商前期库存整体不算高,低价抛货意愿较低,适当补库过节,心态多偏悲观。预计下周国内冷轧价格震荡趋弱运行。

型钢:本周型钢市场价格窄幅调整。随着当前钢坯价格震荡上行以及期货市场整体走强,现货市场心态层面保持良好,因此部分商家报价小幅上调。不过,现阶段市场整体成交表现相对较差,加之随着北方区域复产,资源供应有所增加,因此库存体量相对偏大的商家则以出库为主,避免积累较大的库存压力。目前来看全国主流城市工角槽全国均价较上周震荡调整,振幅10元/吨,H型钢全国均价较上周上涨10-20元/吨。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价4841元/吨,环比上周价格上涨14元/吨;300*300H型钢全国均价4937元/吨,环比上周价格上涨13元/吨;400*200H型钢4881元/吨,环比上周价格上涨12元/吨;588*300H型钢4919元/吨,环比上周价格上涨11元/吨;5#角钢5145元/吨,环比上周价格上涨2元/吨;16#槽钢为5095元/吨,环比上周价格上涨2元/吨;25#工字钢为5191元/吨,环比上周价格下跌7元/吨。

供应方面:本周全国工角槽开工率为50.4%,较上周增加26.1%;产能利用率为35.55%,较上周增加13.04%;本周全国H型钢开工率较上周增加11.76,产能利用率小幅增加7.58%。本周全国工角槽钢钢厂厂内库存总量为61.12万吨,较上周减少1.27万吨;全国H型钢厂厂内库存总量为20.24万吨,环比增加10.6%。

库存方面:据统计,本周全国工角槽库存62.05万吨,较上周增加3.34万吨;全国H型钢库存65.08万吨,较上周减少1.39万吨。

对于下周:

1、现阶段北方区域整体资源供应存在明显增量,加之北方运输情况近期稍有好转,因此市场整体资源到货压力增加且在途资源增多。市场前期维持的低库存状态或将在近期出现改变,现货价格也将在后续有所承压。

2、市场方面,近期市场主流成交表现相对较差,大部分属于年末零散收尾订单,因此市场整体涨价积极性不高。与此同时,叠加后续资源到货量增加,为避免库存压力风险,市场近期保持出货为主。

3、需求方面,从终端市场反馈情况来看,今年下游部分行业春节假期较去年相对有所提前,加之近期疫情反复,因此需求萎缩速度后续或将出现明显加快。

综合预计,下周国内型钢市场价格或处于弱稳运行状态。

无缝管:本周期钢价格震荡偏强运行,原料现货价格小幅上涨,成本端小幅上移,在需求疲软影响下,整体钢材价格呈现稳中小涨态势。

价格方面:截至1月7日全国27个主要城市108*4.5mm无缝管均价5911元/吨,较上周下跌29元/吨,本周全国多数地区无缝管价格下跌50元/吨。

市场方面:本周黑色期货市场震荡趋强运行,周初受到海外某国关于取消煤炭出口消息影响,焦煤焦炭期货带动成材期货震荡上行,配合本周铁矿小幅上涨,本周原料成本上涨,一定幅度推动钢材现货价格上涨,然而市场已经进入淡季,全国近四成工地已处于停工状态,现货成交维持低迷,整体钢材现货价格小幅上扬。无缝管方面,由于无缝管价格滞后性,全国各地无缝管需求疲软,多数地区无缝管继续补跌,补跌幅度在30-100元/吨不等。虽本周期货震荡上涨,后半周市场心态有一定恢复,但市场多数商家表示提前进入春节淡季水平,对一月份无缝管价格表示谨慎,在冬储方面多数商家目前价格偏高,待到一月中旬再做决定是否冬储,整体商家库存小幅低于正常水平。

管厂方面:受到成本继续小幅阴跌影响,本周全国多数管厂小幅下调挂牌价格,山东地区部分管厂价格下跌20-50元/吨,少数管厂价格小幅上涨,整体无缝管厂出厂价涨跌不一。本周无缝管原料管坯价格震荡弱势运行,管厂采坯积极性一般,无缝管厂原料库存继续小幅下降。受成本影响,多数地区无缝管厂价格小幅下调,市场情绪一般,管厂订单偏差,本周厂内库存呈现小幅度累库趋势。本周山东部分地区受环保限产影响,部分管厂停产检修,管厂开工率较上周小幅下降,整体无缝管供应继续维持低位。

心态方面:本周钢材小幅探涨,期钢震荡上行,无缝管成交小幅回升但仍处于低位,贸易商情绪一般。

库存方面:本周社会库存较上周基本持平,本周全国无缝管社会库存68.21万吨,库存增加1.05万吨。

对于下周:

本周期钢价格震荡偏强运行,原料现货价格小幅上涨,成本端小幅上移,在需求疲软影响下,整体钢材价格呈现稳中小涨态势。无缝管原料管坯价格继续弱势下跌10-40元/吨,但跌幅收窄,多数管厂小幅下调无缝管售价,受期货上涨影响,市场心态得到一定修复,无缝管成交小幅回升。临近冬储多数商家仍持观望态度,多数商家认为管厂冬储价格仍有下探空间,本周社会库存维持小幅累库趋势。综合来看,预计下周无缝管价格或企稳运行。

焊管:本周国内焊管市场价格总体呈下跌趋势,库存较上周有所回升。据盘点数据显示:截至1月7日全国27个主要城市4寸*3.75mm焊管平均价格为5157元/吨,与31日平均价格5203元/吨跌46元/吨。库存方面:全国焊管1月7日库存为83.73万吨,较31日82.87万吨增加0.86万吨。

期货方面,受印尼限制煤炭出口以及唐山地区环保限产消息面影响,本周黑色系期货趋强运行,带动现货市场心态,现货市场心态向好,成交本周表现强于上周。原料方面,唐山地区坯带价格震荡趋强,支撑焊接钢管价格。

供给方面,北方环保限产解除,市场厂库社库均有所回升,供应偏宽松。需求方面,元旦开局,近期价格提振心态,下游有拿货现象,但基建工程方面仍旧保持相对低位需求,当下需求提升量并不明显。冬储方面,价格历年高位,下游贸易商对于当下市场行情,库存操作谨慎,部分少量拿货规避风险。综上,预测下周国内焊管价格仍有窄幅下探空间。

综合来看,本周国内钢材市场价格震荡运行。现阶段上游企业供应稍有增加,但目前阶段现货市场冬储积极性一般,因此厂库方面及社库资源双向增加。另一方面,当前除个别区域整体消费情况保持可观外,大部分区域仍处于收缩状态,加之随着时间继续推延需求方面萎缩速度将继续加快。综合预计,下周国内钢材市场价格或继续保持窄幅震荡运行为主。

- 上一篇 : 全国建筑钢材窄幅震荡(12.31-1.7)

- 下一篇 : 长春钢市一周回顾(1.7-1.11)