- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

全国粗钢产量分析及6月预判

2021年4月份,全国粗钢日均产量326.17万吨,创下历史新高,预估5月份达到330万吨左右。5月份,国内钢材市场价格呈现冲高回落态势。受南方梅雨季及投机炒作严管等因素影响,6月份钢材需求整体或表现一般,而供给或呈现小幅扩张态势,钢市供需关系或相对平衡。期货市场继续引领现货市场,6月份钢价或呈现震荡运行,谨防追涨杀跌风险。

一、4月份全国粗钢日均产量再创历史新高

国家统计局数据显示,2021年4月份,全国粗钢产量9784.6万吨,同比增长13.4%;生铁产量7597.2万吨,同比增长3.8%;钢材产量12127.5万吨,同比增长12.5%。

2021年1-4月份,全国粗钢产量3.75亿吨,同比增长15.8%;生铁产量3.07亿吨,同比增长8.7%;钢材产量4.53亿吨,同比增长20.1%。

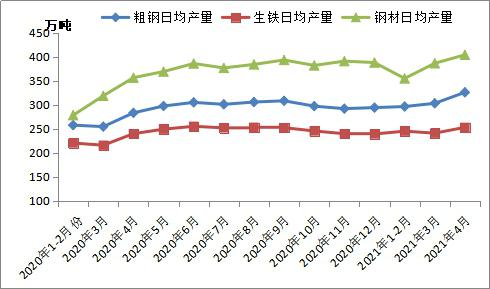

2021年4月份,全国粗钢日均产量326.17万吨,较上月增长7.5%;生铁日均产量253.23万吨,较上月增长5.0%。按照往年传统,4月份下游用钢行业全面恢复开工,加上钢铁业高利润刺激下,钢厂也开足马力保障供应。不过,在环保及“去产能”约束下,4月份高炉生铁产量同环比增速相对较低。

图一:全国粗钢、生铁、钢材日均产量月度走势

二、1-4月份全国粗钢表观消费量3.56亿吨,同比增长15.4%

统计局、海关总署数据显示,2021年4月份全国粗钢产量9784.6万吨,钢材净出口679.9万吨,折合粗钢净出口708.2万吨(钢材按0.96折算),钢坯、钢锭净进口87.5万吨,粗钢表观消费量9164万吨,同比增长12.8%。(注:2020年4月份全国粗钢产量修正为8628万吨,粗钢表观消费量修正为8123万吨。)

2021年1-4月份全国粗钢产量3.75亿吨,钢材净出口2076.3万吨,折合粗钢净出口2162.8万吨(钢材按0.96折算),钢坯、钢锭净进口323.3万吨,粗钢表观消费量3.56亿吨,同比增长15.4%。(注:2020年1-4月份全国粗钢产量修正为3.23亿吨,粗钢表观消费量修正为3.09亿吨。)

图二:全国粗钢表观消费量月度走势

备注:2020年粗钢表观消费量进行修正

三、1-4月份全国钢材产量4.53亿吨,同比增长20.1%

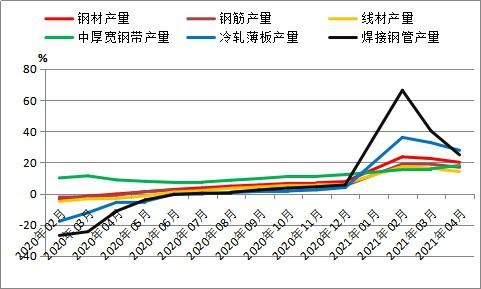

按钢材品种来看,2021年1-4月份,我国钢材产量4.53亿吨,同比增长20.1%。其中,钢筋产量8702万吨,同比增长16.9%;线材产量5347.7万吨,同比增长14.1%;冷轧薄板产量1441.2万吨,同比增长27.8%;中厚宽钢带产量6122.5万吨,同比增长18.1%;焊接钢管产量1737.5万吨,同比增长24.9%。

图三:我国钢材产量累计同比增速走势

2021年4月份,全国钢筋、线材、中厚宽钢带、冷轧薄板日均产量为78.9万吨、47.2万吨、53.9万吨和13.2万吨,分别较上月增加4.8万吨、2.8万吨、5.7万吨和0.2万吨;焊接钢管日均产量18.5万吨,较上月持平。预计5月份主要品种钢材日均产量环比继续增加。

四、4月份各地区粗钢日均产量均环比增长

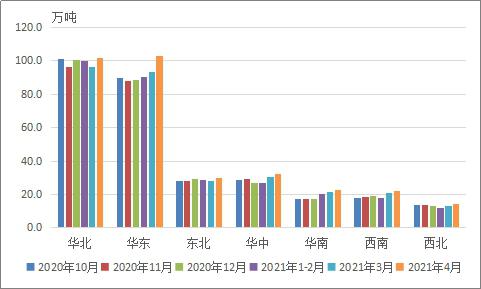

按地区来看,2021年1-4月份,华北地区粗钢产量1.21亿吨,同比增长8.0%;华东地区粗钢产量1.17亿吨,同比增长20.2%;东北地区粗钢产量3448万吨,同比增长9.1%;华中地区粗钢产量3526万吨,同比增长27.9%;华南地区粗钢产量2562万吨,同比增长29.4%;西南地区粗钢产量2453万吨,同比增长29.7%;西北地区粗钢产量1574万吨,同比增长38.1%。

图四:各地区粗钢日均产量

2021年4月份,华东、华北、华中、东北、华南、西南、西北等地区粗钢日均产量102.7万吨、102.0万吨、32.1万吨、29.6万吨、22.8万吨、22.3万吨和14.6万吨,分别较上月增加9.3万吨、5.6万吨、1.8万吨、1.8万吨、1.1万吨、1.5万吨和1.7万吨。

五、后期粗钢产量预判及影响分析

2021年5月份,国内钢材市场价格呈现冲高回落态势。5月上旬,市场投机炒涨氛围浓厚,钢价呈现持续大涨态势,导致下游生产成本压力陡增,影响其正常经营生产。随着国常会部署做好大宗商品保供稳价工作,有关监管部门排查异常交易和恶意炒作,5月中下旬钢价理性回归。

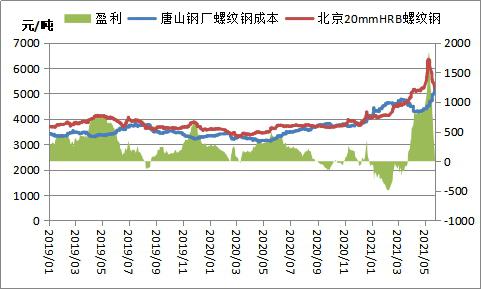

据笔者测算,5月底唐山长流程钢厂已处盈亏边缘。5月上中旬钢厂利润丰厚,生产积极性较高。随着钢价大幅回调,且高于原材料价格跌幅,5月下旬钢厂扩产动力不足。预估5月全国粗钢日均产量330万吨左右。

图五:唐山钢厂螺纹钢盈利走势

展望2021年6月份钢材市场:

需求方面:今年4月末M2、社融增速回落,当前货币政策处于“紧信用、稳货币”环境。同时,1-4月财政支出同比增速继续放缓,而财政收入恢复性增长,今年财政支出速度或前慢后快,更注重有效投资。在宏观政策不追求强刺激,以及高温多雨天气影响下,6月份国内钢材需求或表现一般。不过,欧美等发达经济体维持宽松货币政策,国外需求或更为乐观。

供给方面:一方面,由于铁矿石等原材料价格相对偏高,当前钢厂效益较低,且在环保及“去产能”约束下,钢铁产量难以明显扩张。另一方面,6月份处于钢厂传统生产旺季,预估当月全国粗钢日均产量环比小增。

库存方面:据Mysteel调研,本周钢材总库存量2032.53万吨,周环比减少8.18万吨。其中,钢厂库存量624.29万吨,周环比增加37.05万吨;社会库存量1408.24万吨,周环比减少45.23万吨。5月份钢材库存去化放缓,尤其钢厂出现阶段性累库现象。

综合来看,受南方梅雨季及投机炒作严管等因素影响,6月份钢材需求整体或表现一般,而供给或呈现小幅扩张态势,钢市供需关系或相对平衡。期货市场继续引领现货市场,6月份钢价或呈现震荡运行,谨防追涨杀跌风险。

- 上一篇 : 下游需求有所释放 湖北废钢市场后期走势如何

- 下一篇 : 基于低碳和脱碳的未来炼铁工艺综述