- 1

- 2

- 3

最新公告:

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

您当前的位置 : 首页 > 生产统计 > 研究报告

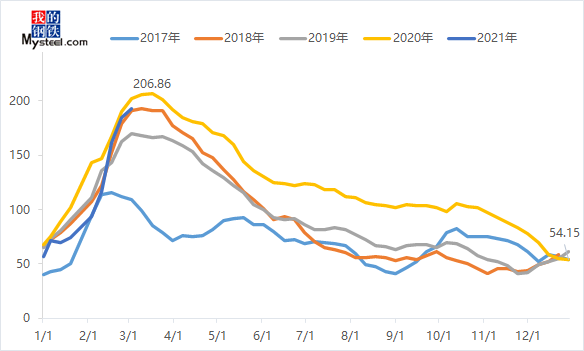

调研:增幅放缓 广东建材库存或临近拐点

发表时间:[2021-03-06] 作者:本站 编辑录入:本站 点击数:1008

- 上一篇 : 废钢库存增幅缩小 消耗持续冲高

- 下一篇 : 中、美、日等国钢铁产产布局变化及比较