- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

2月轴承钢市场高位震荡运行

概述:2020年国内轴承钢粗钢产量同比上升12.50%,轴承钢材产量同比上升8.89%。回顾1月份轴承钢市场,在高成本及需求支撑下,市场整体价格震荡走强。截止到目前国内轴承圆钢50mm(连铸)均价为5769元/吨,较12月底上涨105元/吨,月环比增幅1.85%。近阶段钢厂接单情况不错,尤其是部分钢厂出口订单继续小幅增加。由于成本推动且市场心态整体向好,预计节后价格或迎来开门红,2月份轴承钢市场或将高位震荡运行。

一、国内轴承钢产量情况

(一)2020年轴承钢产量:粗钢、钢材同比双双上升

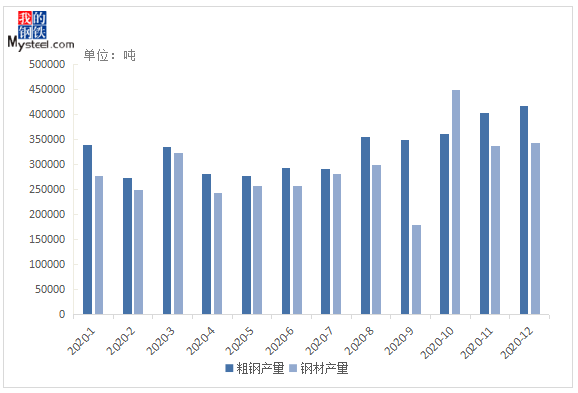

根据特钢协统计数据显示,2020年我国主要优特钢企业轴承钢粗钢产量为397.36万吨,与去年同期相比上升12.50%;2020年我国主要优特钢企业轴承钢材产量为349.41万吨,与去年同期相比上升8.89%,详见图1。

图1:2020年全国轴承钢粗钢、钢材产量变化情况(单位:吨)

(二)2020年轴承钢各生产企业成品材产量:钢厂产量同比增加

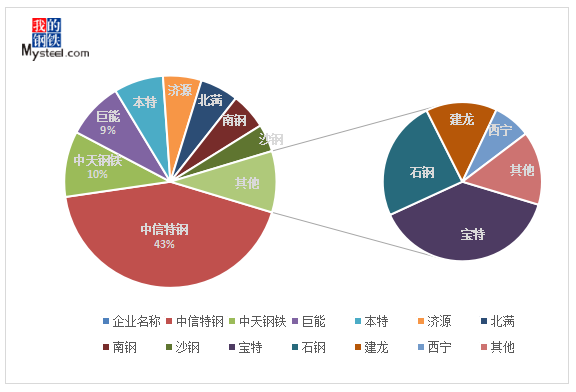

从图2可以看出,目前轴承钢产量较大的分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、中天和本钢,占到总产量的62%。2020年轴承钢整体产量在增加,北满、本钢、沙钢、南钢、建龙、巨能、中信特钢、济源等钢厂产量较去年同期相比均有增加,仅邢钢、齐鲁、西宁、石钢等钢厂产量略有减少。

图2:2020年主要企业轴承钢产量占总产量比重

二、国内轴承钢市场表现

1月份国内轴承钢均价震荡走强,市场心态向好。据调研,2月钢厂接单情况不错,直供订单比例较高,部分钢厂出口订单继续小幅增加。市场方面,贸易商对于节后行情大多数看多,但是操作上则较为谨慎,由于临近春节后续成交大概率有所转弱。鉴于年后市场到货资源整体成本也较往年同期存在明显的增加,在高成本支撑下,预计2月轴承钢价格或将高位运行。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

(一)原料价格:

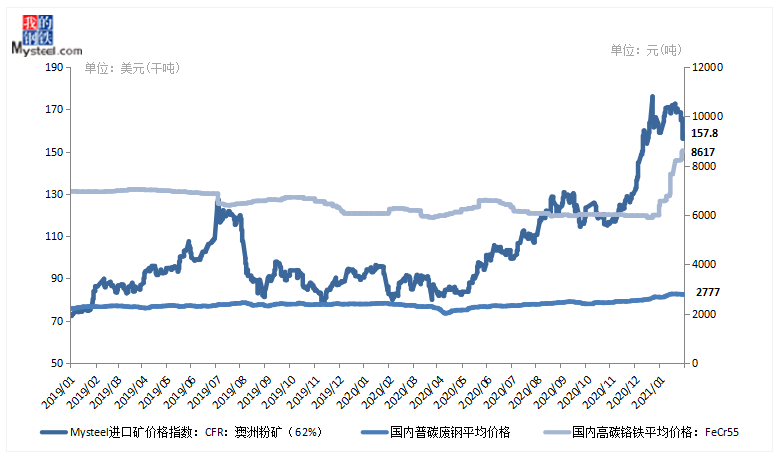

1月铁矿石市场价格高位震荡,月底铁矿石远期现货价格为157.8美元/吨,整体需求仍处于较高位置尤其是春节前钢厂补库对于铁矿石需求有较大支撑。虽然供应端持续受到季节性因素影响,但需求的进一步减弱以及港口库存的持续累库,预计二月价格将呈现震荡偏弱的走势;普碳废钢市场整体表现震荡偏强,月末均价在2777元/吨。由于北方公共卫生加剧,运输受阻,工人陆续放假,废钢资源偏紧,钢厂废钢冬储对废钢整体需求有强劲的支撑作用,预计2月废钢市场整体表现盘整向上;高碳铬铁市场价格暴涨,月末价格在8617元/吨。1月国内高碳铬铁产量42.4万吨,环比减幅15%。其中内蒙地区减少7.9万吨,预计2月供应缺口或将持续甚至扩大。

图3:2019年以来部分原材料价格变化情况

(二)下游行业

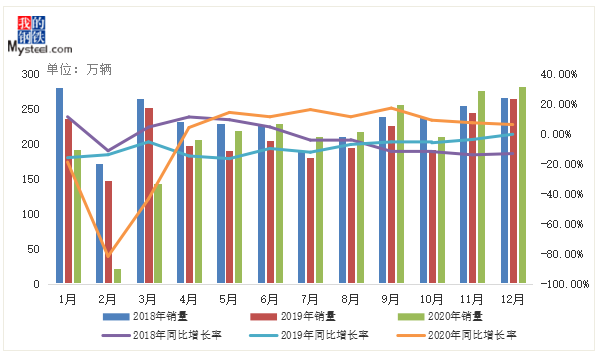

据中国汽车工业协会统计分析,2020年12月,汽车产销形势总体保持稳定,产量环比略有下降,销量小幅增长,同比继续保持增长。12月,汽车产销分别达到284.0万辆和283.1万辆,产量环比下降0.3%,销量增长2.1%,同比增长5.7%和6.4%,增速比上月有所减缓。

图4:2018年以来月度汽车销量及同比变化情况

四、结论

1月份轴承钢市场价格小幅走强,需求尚可。目前钢厂接单情况尚可,后期挺价意愿强烈。由于今年冬储价格相较往年偏高,贸易商主动冬储意愿不强,后期市场库存压力不大。近阶段汽车轴承、冶金轴承、工程机械轴承等下游终端企业需求持续向好,商家心态较好。受返乡隔离政策影响,今年部分终端客户春节休假时间不长,节后需求提前释放的可能性较高。

鉴于钢厂成本仍居高,社会库存压力较往年有所降低,预计2月份轴承钢市场或将高位震荡运行。

- 上一篇 : 2月冷轧呈弱势震荡运行趋势

- 下一篇 : 统计重点钢铁企业能源指标分析