- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

8月份中厚板价格震荡偏强

概述:7月份,国内中厚板品种价格呈现继续走强的走势。库存层面的情况来看,7月底全国25个重点城市的库存均值较6月小幅增加。从钢厂产能释放方面的情况来看,7月份钢厂产出小幅走低。各基本面的大致情况基本如下:

一、7月份中厚板国际市场整体回顾

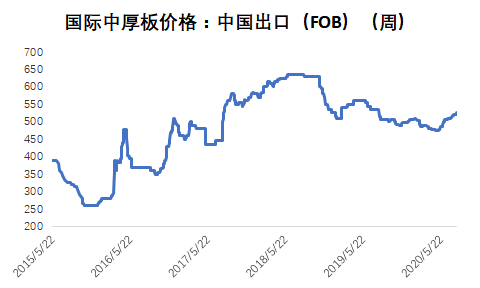

7月份中国中厚板出口价格温和上扬,月环比涨14美元/吨。国际市场板坯价格小幅拉涨,其中东南亚进口价格月环比涨10美元/吨,独联体出口价格月环比涨15美元/吨,南美出口价格月环比涨13美元/吨。详见图1、图2:

图1:中国出口(FOB)价格

图2:国际市场板坯价格

二、7月份中厚板国内市场整体回顾

(一)、中厚板钢厂生产情况

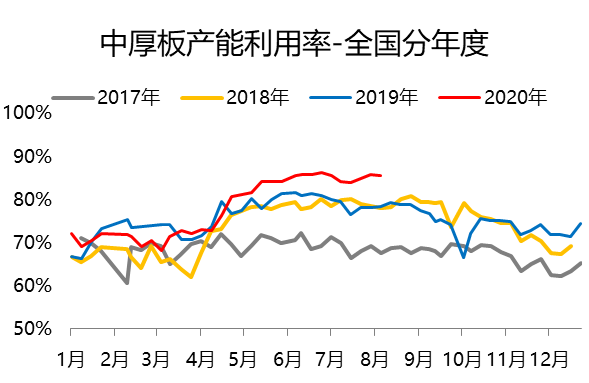

从我的钢铁长期跟踪的中厚板生产情况来看,7月份钢厂产能释放力度较6月份小幅走弱,从本网站周度钢厂环节的数据来看,7月份平均产能利用率为:84.89%,6月份平均产能利用率为:85.86%,月环比降0.97%,2019年7月份同期数据为78.17%,年同比增6.72%,具体情况如下图3所示:

图3:对标钢厂周产能利用率

(二)、中厚板社会库存情况

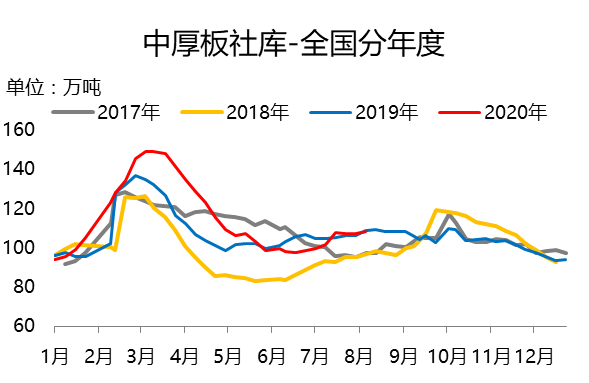

从本网跟踪的市场库存方面的情况来看,7月国内市场中厚板库存整体呈现小幅增加的趋势。从均值来看,7月份社会库存均值为106.36万吨,6月份社会库存均值为98.40万吨,月环比增8.09%,2019年7月份社会库存均值105.44万吨,年同比增0.86%。具体情况如下图4所示:

图4:中厚板社会库存变化

(三)、中厚板钢厂库存情况

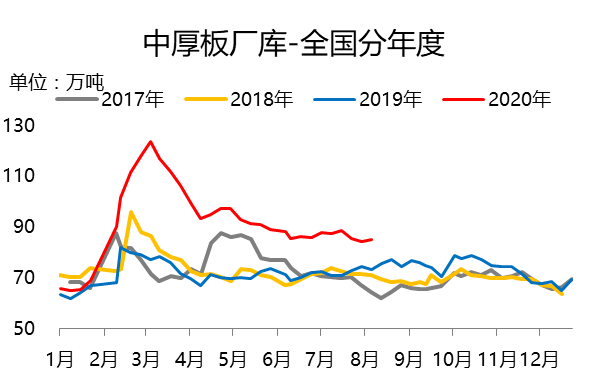

从本网跟踪的钢厂库存方面的情况来看,7月国内钢厂中厚板库存相较于6月份小幅减少。从均值来看,7月份钢厂库存均值为86.18万吨,6月份钢厂库存均值为86.33万吨,2019年7月份钢厂库存均值72.27万吨,年同比增19.25%。具体情况如下图5所示:

图5:中厚板钢厂库存变化

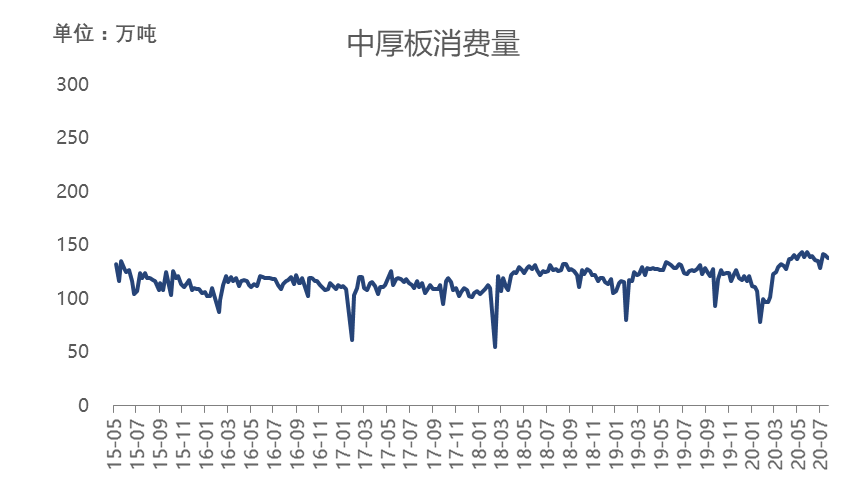

(四)、表观消费量监测

从监测的表观消费数据来看的话,周度数据跟踪情况显示进入7月份消费量小幅走低。7月份均值为136.87万吨,6月份均值为139.72万吨,月环比降2.04%;2019年同期126.24万吨,年同比增8.42%。具体情况如下图6所示:

图6:中厚板表观消费量监测

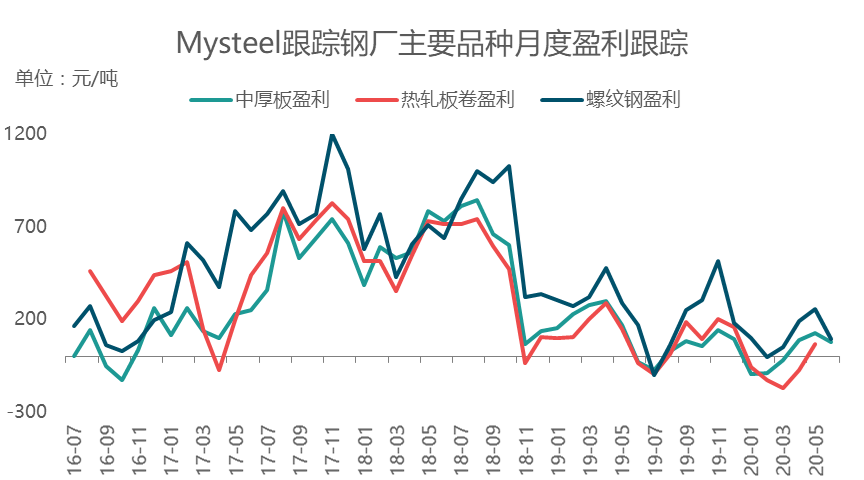

(五)、利润情况跟踪

6月份本网跟踪行业内中厚板利润均值在75元/吨,较5月份减50元/吨。具体情况如下图7所示:

图7:中厚板品种利润情况跟踪

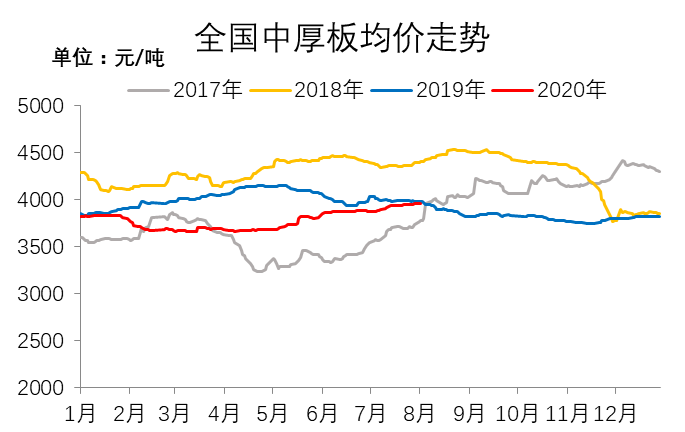

(六)、中厚板国内价格价格表现

7月份全国中厚板均价继续走强。7月份国内普板均价3923.22元/吨,6月份国内普板均价3869.24元/吨,环比6月份涨53.98元/吨,涨幅1.40%,同比2019年同期下跌69.74元/吨,跌幅1.75%。

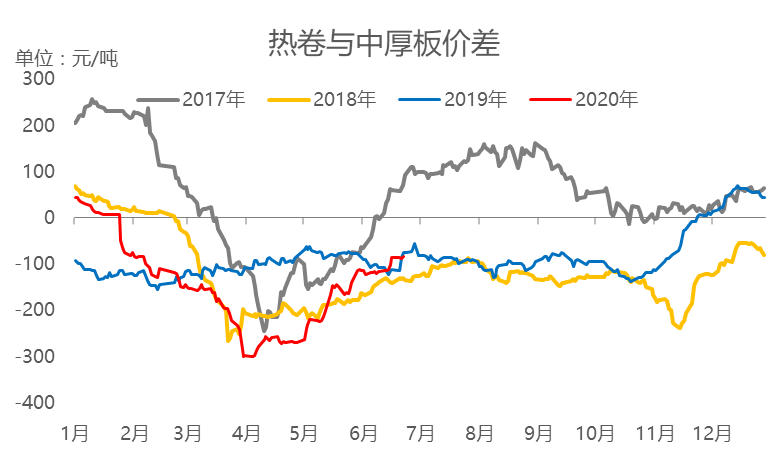

从品种价差方面的情况来看,7月份热轧板卷与中厚板之间的价差为-53.13元/吨,6月份热轧板卷与中厚板之间的价差为-105.48元/吨,价差缩小52.35元/吨;2019年同期数据为-86.35元/吨,同比价差缩小33.22元/吨。(备注:价差是指的热轧板卷价格减去中厚板价格)具体情况如下图8、图9所示:

图8:全国中厚板均价跟踪

图9:跟踪热轧板卷-中厚板价差

三、8月份整体预测

展望8月份,主要还是看市场实际各环节数据展现的现状以及大家对于下半年整体需求面的预期是否能够伴随着政策的逐步落地有继续的弹性存在,各方面因素还属于比较错杂的阶段,部分层面可以多加留意。

(一)、订货成本有支撑

从价格表现来看的话,举例部分每日一单一议报价的钢厂近几个月定价来看,整体是处在价格逐步上移的走势中。从钢厂锁单价格的振幅来看的话,7月底价格水平较之月初上调了120元/吨(以图中标的钢厂为例)。从价差来看的话,整体也是逐步呈现出小幅倒挂的迹象,虽然对于贸易商操作而言有了一定的掣肘,但是相对于流通端来看的话,成本底部有明显的提升。变相推高了市场的价格。另外从部分交货期9月份左右的进口资源来看的话,由于国外随着废钢等价格的上涨,前期订货价格也有普遍的提升,到达国内的9月底10月初的中板订货成本也普遍在3900元/吨以上,基本和相应的目的港周边主要城市暂无较大的差价空间。所以单纯从钢厂的价格角度而言,8月份尤其是前期还是支持力度更为强劲,后期由于低成本资源尤其是国外资源到货之后,小范围有所冲击,但冲击力度目前来看并不大。具体情况如下图10所示:

图10:唐中厚近期锁单价格

(二)、需求端整体依然存在强劲预期

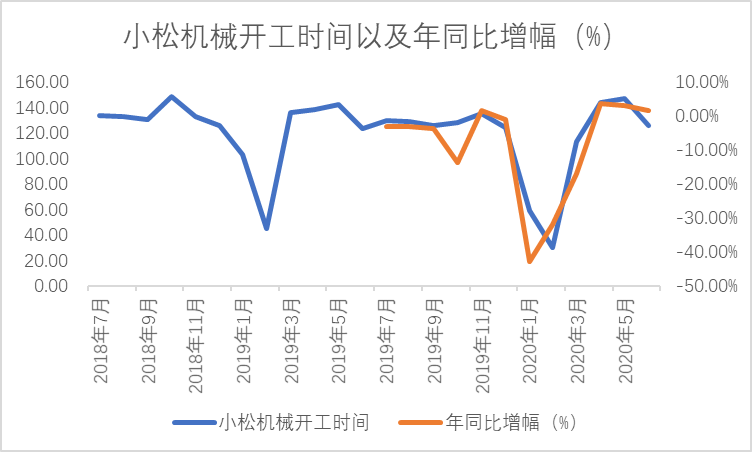

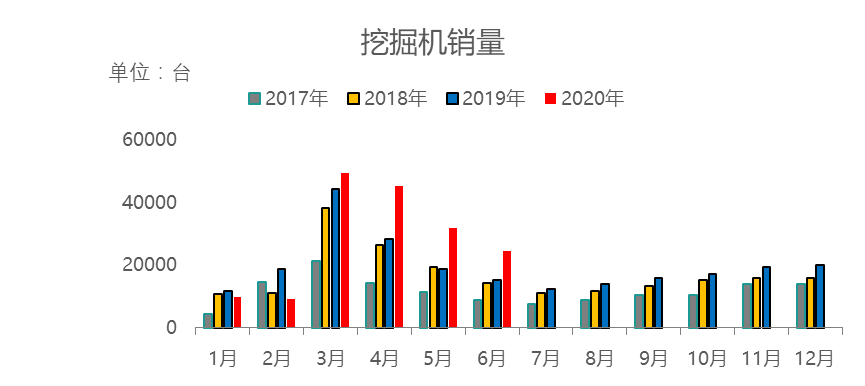

从部分下游指标今年的一系列数据表现来看的话,目前依然是前期对市场的需求预期逐步落实的表现,对于中厚板行业而言属于一个比较持续性的支撑点。从几个行业的数据来看的话,近日,小松官网公布了6月小松挖掘机开工小时数数据。数据显示,继2020年5月份中国小松挖掘机开工小时数达147小时,达到了自2018年10月份以来的最高值之后。2020年6月份开工小时数达126小时,同比增长1.8%,连续三个月小松挖掘机开工小时数同比增速为正(4月为3.6%,5月份为3.2%)。另外从国内的工程机械销量数据来看的话,外界普遍预期7月份的销量数据会继续保持一个较高的水准,同时同比增速预计会连续第五个月维持增速为正。具体情况如下图11、12所示:

图11:小松机械开工时间(单位:小时)

图12:挖掘机销量数据

(三)品种之间的价差变化情况

从热轧板卷与中厚板的价差变化情况来看的话,2020年7月份价差均值在-53.13元/吨,而2019年7月份均值为-86.35元/吨,而2020年6月份价差均值在-97.26元/吨。单纯从品种之间的价差来看的话,中厚板相对于其基本面而言,与热卷的价差7月份有明显的收缩,在随着期货层面螺-卷价差修复行情完成,现货基本面回归需求端的引导之下,品种之间可能性更高的还是以价格回归品种价值的行情走势为主,所以从这一点来看的话,中厚板的补涨弹性可能更高。

另外尤其是需要对比一下2016年行情启动的背景来看的话,同样是比较充裕的资金面投放,加上需求面一些基建等政策的推出附带的一系列需求的陆续释放,整体而言可能还是会出现行情在客户们的怀疑中持续性走强的格局。但是考虑到供应端目前的压力较之2016年的行情启动的那一年更大,所以价格弹性的空间不一定会超过同期的水平。但是相对本月的利空因素来看的话,主要是阶段性包括是现货以及期货层面的获利了结行为造成的价格端的直接冲击现象,这个可能会在部分时段打压价格。另外阶段性流通端出货不畅也会小幅影响价格的高位偏强走势。8月份目前整体预计还是以震荡偏强的预期为主。

- 上一篇 : 上半年全国钢材进出口市场回顾及下半年展望

- 下一篇 : 2011年国际金属市场展望