- 1

- 2

- 3

- 圆满落幕——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 隆重召开——2024年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 号外!冶金之家电子杂志上线啦!

- 2024 年钢铁行业节能降本先进实用技术与装备创新发展研讨会

- 2024版《中国钢铁企业分布图》强势来袭!速来抢购!

- 有奖!“舌尖上的食堂”摄影比赛开始啦!

- 关于召开2022年高效低成本铁前新技术研讨会的通知

- 大奖已备好,你敢来挑战吗?

- 延期召开—2021 年炼铁系统高效、低耗 关键技术研讨会

- 关于召开2021年炼铁系统高效、低耗关键技术研讨会的通知

- 关于延期召开铁前高效低耗 关键技术研讨会的通知

- 关于召开2021 年炼铁系统高效、 低耗关键技术研讨会的通知

2020年度上半年热轧市场总结及3季度展望

2020年因为1季度的公共卫生事件,导致市场走向发生了明显的转变。2020年上半年热轧总产量高于2019年380万吨,同比增长6.5%。而消费则呈现大幅下降,同比下降8.9%,此消彼长的情况体现的较为明确,这也是导致上半年度价格出现腰斩的最明显原因。而2季度开始,国内内需量呈现明显增长,对市场去库带来了较大的帮助,总库存从高点的640万吨,下降至6月底的400万吨,下降幅度在62.5%,同比去年高10%。从上半年的产能变化情况看,上半年国内有1条生产线投产,2条生产线退出,上半年总产能较去年同期相比基本持平,剩余增量会在下半年产生。而3季度在2季度好转的情况下,是否有可能继续维持?是否还能有继续上升的空间?下面我们从数据角度具体分析。

一、2020年上半年热轧市场基本面回顾

1、上半年价格与库存形势呈现相互支撑

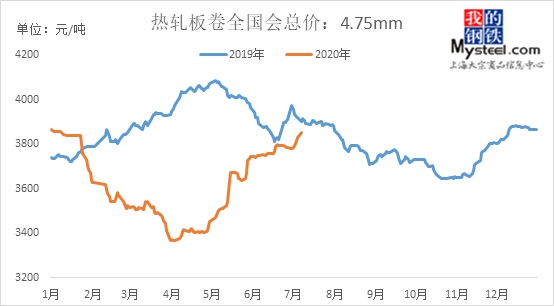

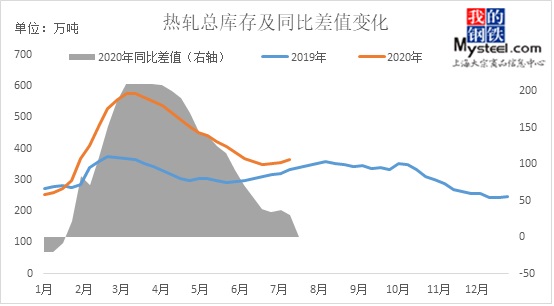

2020年热轧上半年均价较2019年上半年相比下降了296元/吨。至6月份热轧价格到达3787元/吨,较同期水平下降了123元/吨。就当前情况看,价格逐步回升,库存处于震荡区间,等待机会继续向上,这也能变相说明今年的淡季需求较去年有明显的好转。从每个月看,1-2月过年期间,价格呈现在高位,钢厂价格也并没下降,将库存转移至社会,但受到疫情影响,整体消化速度大幅下降,上班后呈现了一个崩塌的局面。到3-4月份,消费端逐步恢复,整个库销比呈现明显上升,但在消化库存的过程中,价格一直受到抑制,最终形成上半年价格的最低点。就近期情况看,整体库存短期去库难度有所增加,而转折点已有所体现,库存仅较去年同期高21.56万吨,增幅10.4%。从价格与库存的角度看,当前价格与压力处于相对平衡状态,价格向下难度略大。

图1 全国热轧均价走势 单位:元/吨

图2 2019-2020年热轧库存走势 单位:吨

2、全国热轧供应情况

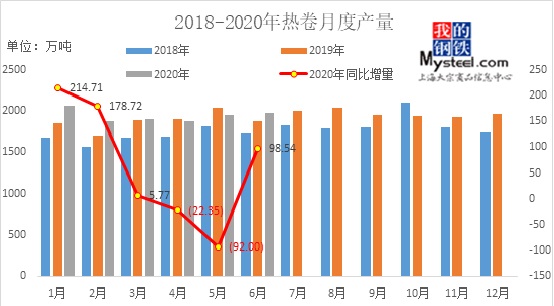

2020年1-6分月全国热轧产量约为11634万吨,同比2019年上升了380万吨,涨幅达到6.5%。从品种角度看,1-2月份产量明显偏高,3-4月产量下降,5-6月份产量维持小幅上升。对于品种条线看,冷系基料C系列产品呈现明显下滑,在总产量上升的过程中,基料的供应量反而下降121万吨。市场流通材Q系列产品增加明显,上半年同比去年增加504万吨,增幅达到7.1%。

这样的产量与产品结构,可以明显的体现出,今年上半年市场直接需求明显好于冷系产品。从几大原产区域看,东北与华北地区是最好的,而华东与华南不如北方地区。

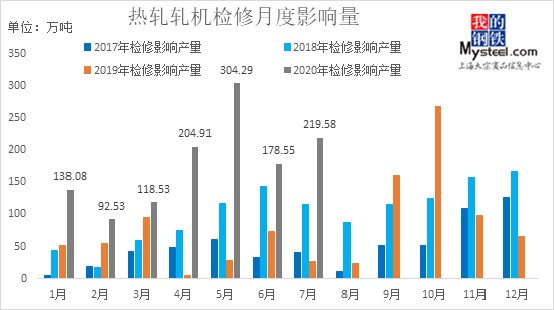

按照当前的钢厂情况看,2020年上半年的整体检修量较2019年明显增加,从调研情况看,钢厂上半年因利润关系减量较为明显,特别在3-5月份最为集中。6月份以后利润大幅回升后,主动检修发生的情况就出现下降,短期达到高值。从产量的角度预期,3季度,特别是7-9月整体产量会出现一个波动,预期为9月>7月>8月的情况出现,8月份整体产量在3季度相对偏低。

图3 2018-2020年热卷产量 单位:万吨

图4 2017—2020年钢厂月均检修量

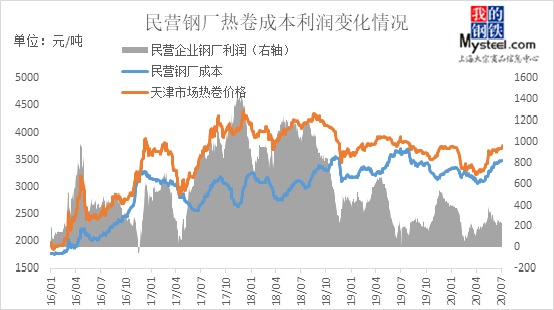

3、钢厂利润与市场利润同比情况

2020年对于热轧而言开局不错,但随着2月份开始,市场需求下降,产量未降,供需明显失衡。最终导致市价快速回落,而原材料价格没有出现下降,钢厂利润在2-3月份呈现无利润的局面,直到4月份后需求的回暖后,才带来明显的好转。但在6月份看,由于原料价格攀升速度较快,对国内钢厂的利润挤压产生了明显的效果,基本利润就维持在300-400元/吨,就矛盾体现看,这一情况,短期较难改变,利润值或将继续维持。上半年平均利润值较去年下降,就3季度而言,短期利润或将继续维持,而基本面供需紧平衡态势下,利润可上升空间略有限。

从市场商家的角度看,年前备货的商家都呈现了亏损,这一情况直到3月份以后才逐步改善,因此上半年市场商家利润(年前备货除外)处于正值(平均月利润15-20元/吨),较去年全部处于负值(平均月利润-15-20元/吨)略好。从3季度的角度看,随着6-8月份市场需求继续有底部上升空间,而3季度产量上升空间有限的情况下,供需矛盾或将在7月份体现最为明显,8月份则会有所改善。但对于商家而言,利润空间可回升的空间也略有限,或将维持在2季度水平,后期价格会随着钢厂调整而调整。

图5 热轧成本和盈利走势 单位:元/吨

图6 上海市场商家个月利润差

4、2020年热轧产线发展趋势

近2年随着供给侧改革的深化,特别是对于华北地区的影响是尤为明显的。据悉,当地的带钢产能近几年下降约3000万吨,相应的为了支撑当地的产业格局,更多的宽轧机上线,代替原有的窄带轧机。据Mysteel统计,去年至今年原有的带钢钢厂约有5家预期或已经上线,总产能约在1200-1400万吨之间,缓解了当地供需关系的同时,也对当地的宽卷市场带来调整。就2020年上半年看,扬州恒润投产,而武钢、唐钢均有一条轧机退出;下半年看,瑞丰、鑫达、攀华、日照、乐钢、柳钢、东海等均有上线的计划,预期保守估计5家会在3季度末至4季度初上完产线,对2020年4季度市场供应造成压力。对于整个板材的发展趋势看,这都是相对符合预期的。一方面,近几年对于装配式建筑的提升,对板材会加大使用量(基建、钢构等),数据表明,钢构一个行业每年的用钢量就会达到8-10%;另外一方面,则是延伸品增加,对于企业的产品调节带来优化,有更好的抗风险能力。据统计,截止6月份,全国共有热轧产线89条,产能近2.96亿吨(不包含退出产品),加上下半年的新增产能,预期年底总量继续维持在3.1亿水平。这部分产线分别分布在华北地区、华东地区、南部地区。而华北地区的总占比依然会达到40%以上,按照集中度而言,虽然近几年南移的现象比较明显,但华北地区比重依然较高,这一情况短期无法改变。

5、热轧相关联品种的异动

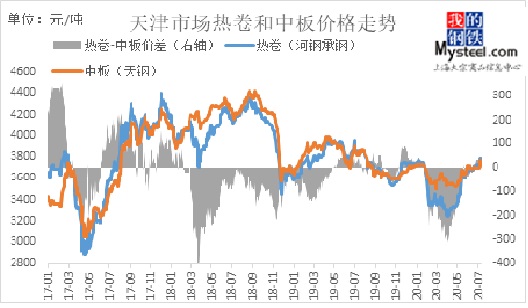

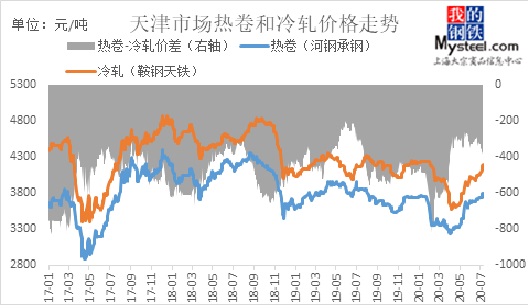

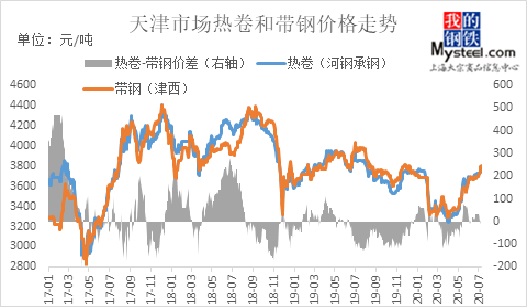

2020年上半年板材行业好忧参半,中板利润尚可外,其余带钢、热轧、冷轧的利润值较去年相比并没有显著提升。从今年数据看,中板较热轧贵200-250元/吨,较去年相比下降了近20%。相应的,热轧与冷轧之间的情形就完全与中板相反,冷轧与热轧间价差正常在550-600元/吨,而今年平均下来仅有300-400元/吨,倒挂明显,在5月份甚至被迫停产。其中除了国内外需求出现问题外,更多的则是产品结构过于集中所导致的互相挤压。最后热轧与带钢之间,一直在-50-100元/吨之间徘徊,但今年带钢产量仍在继续下降,当地的供需较去年有所好转。外加2季度开始,基建的大力推动,相应缓解了热系产品的压力,但对于冷系而言依然偏差。就3季度而言,整体基建继续维持,对于热系产品所带来的动力尚可,但对于冷系而言,钢制品出口受压、汽车、家电虽环比有回升,但同比依然较差的情况下,想摆脱颓势依然较难。

图7 热轧与中板价格差 单位:元/吨

图8 热轧与冷轧价格差 单位:元/吨

图9 热轧与带钢价格差 单位:元/吨

2020年三季度展望

1、热卷钢厂3季度预计情况

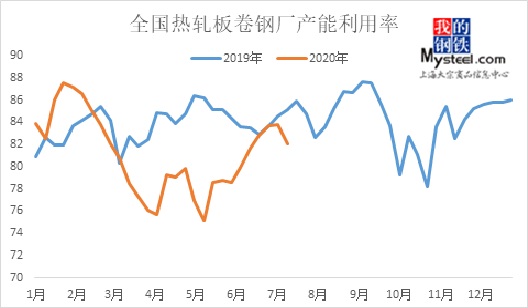

截止2020年6月,统计的上半年热轧平均产能利用率在81.04%,较去年同期相比83.69%,低了近2.65%。2020年产能利用率最高水平在,1月底87.15%,最低在5月初,75.07%,当前则在83.66%,因此后期仍有一定上升空间。就3季度预期情况看,7月份将会最差,8-9月会较七月份略好,总体达到一个高位平衡(考虑到8-9月份虽有检修、但产量回升速度快,而需求也会回升,平衡恢复的情况会体现较为明显);后期对于东北和华北地区原产地钢厂接单压力不大的情况下,整体价格趋势仍将会在3季度呈现震荡向上。

图102019-2020年热轧开工率 单位:%

2、下游需求情况展望

据统计,2020年冷轧产线的整体利用率平均在75.88%,而去年同期利用率在79.61%,平均同比下降了3.1%。导致此情况出现最为明显的就是在消费端出现的快速回落,其中以民众消费品下滑速度最为明显。汽车、家电整个行业在1季度的下滑,2季度的略微恢复,但较去年相比呈现大幅下降的趋势。外加生产与消费端的调节速度过慢,导致价格表现变差。不过可幸的是,在6月份后,汽车与家电环比仍在回升,门、五金件等基本和去年持平,对有一定支撑。就Mysteel调研数据看,2020年上半年,热轧产量中的39.6%用做冷系基板所使用,同比下降2.43%。再进行细分可以看出,镀锌行业流向占比61%,冷轧占比39%,其中汽车板在冷轧中的占比在42-44%,家电占比在17-18%。就3季度预测情况看,短期产量上升空间不大,但直接需求端环比上升速度相对偏慢,对整个市场仍会带来承压。就当前价格看,冷系有被低估的情况,只要国外钢制品采购需求回升,对冷系产品的推动会较明显。

直接需求方面来看,今年热轧的代替性需求是表现最亮眼的,华北地区本地的“制管”每月产量较去年有近50%的消费增量,因此Mysteel调研下来,每月有近80-100万吨的量由热轧代替到带钢行业,对区域市场平衡起到极为明显的支撑。

就监测的几个直接消费行业看,钢结构、工程机械、重卡等均有不俗的表现。钢结构上半年在5月份打平,6月份同比回升,整体增量在4-6%水平,增速放缓但下半年的预期依然可维持,全年用钢增长10%依然可以保持。工程机械,在3月份开始就同比持平,至6月份开始略有放缓,同比增速也达到了5-7%,3季度进入淡季,不过8月底到9月初仍有继续回升的动力。重卡则是一直呈现逐月上升的趋势,到6月份呈现一定颓势,上半年同比增长在7%左右,不过上半年增速略有透支,对于下半年而言略差,全年预期在4-5%。而剩余行业,造船、集装、出口等行业,均处于负增长或维持的趋势,整体消费需求下降在4-15%不等。就按照当前的表观消费看,下半年基建可以继续维持的情况下,3季度的季节性淡季过后,预计7-8月份将会是一个今年的谷底,10-11月份则是一个高点。

表1:热轧表观消费量

3、2020年3季度综合预判

从供应情况看,3季度热轧的产能上升空间不大,4季度会有继续向上的空间。从产量角度看,3季度同比去年基本可以呈现持平状态,大幅上升的空间不明显,主要去年3季度停产检修大多在4季度,因此今年3季度情况相比尚可。而国内外之间的比价,国外前期弱目前强,6-9月份之间已经确定进口量基本维持在55万吨水平,较去年总量多了近35万,对市场的冲击总体有限。

需求方面看,2020年市场经过了高库存的洗礼,市场谨慎程度明显提升,对于3季度的高价位,市场“蓄水池”功能弱化的较为明显。这样的情况就等于是钢厂与终端需求连接度升高,一旦出现订单压力或接单变差的情况,价格就会出现快速向下的局面(东北与华北地区原产地)。换句话说,3季度在产量短期上升空间有限,需求又在继续恢复的过程中,投机需求的介入会快速推高整个市场,但随之而来的则是来的快,风险就越大。就价格角度看,回归到3900-4100元/吨,仍有空间。

- 上一篇 : 8月份中厚板价格震荡偏强

- 下一篇 : 中、美、日等国钢铁产产布局变化及比较